保险场景化与场景即保险——新保险

如何理解不同消费场景下的保险购买 #生活知识# #社会生活# #消费知识#

场景即保险,没有场景就没有任何意义。

以下是数字化转型的分享线路图,您现在所在的位置为序号②的分享:产品创新之新保险篇。

从马云提出“五新”之后,各行各业都开始在行业称前面加一个“新”字从而突出行业与技术的融合,所谓推陈出新,保险行业也不例外。从2018年初到现在,“新保险”三个字推的最狠的非众安莫属。数字化升级与转型产品篇,我们也借用“新保险”三个字作为全篇的定调之词。

文章是新保险系列的第四节:场景即保险。全文包括什么是场景、保险场景化、场景化是基础模式、场景组成生活、场景保险核心、赔钱也要做六部分。了解场景和保险之间的恩恩怨怨,必须要对场景进行梳理,典型的场景一定要有人、时间、地点、情绪触发。

所以我们换一点不同的角度,先来介绍下场景,对保险公司而言,人的场景触点都在哪?这样更有利于进行用户的覆盖。

01

什么是场景

场景是产品的一部分,设计产品时要包括产品的场景,脱离了场景谈产品,就好比你给了一个女孩一件很漂亮的晚礼服,东西很美,女生也很喜欢,但是穿不上。

什么是场景?要把场景拆开,即场和景。

“场”是时间和空间的概念,一个场就是时间加空间。用户可以在这个空间里停留和消费,如果一个人不能在某个空间去停留、消费,这个场就是不存在的。景就是情景和互动,当用户停留在这个空间的时间里,要有情景和互动让用户的情绪触发,并且裹挟用户的意见,这就是场景。这些放在一起,就组成了我们所谓的场景四要素:时间、空间、情绪触发、互动。这里面最重要的就是在合适的时间和地点,触发用户的某些情绪,从而促进交互。

就拿平时最常见的吃饭来说,一个人吃饭是一种场景,多个人聚会吃饭是场景,要不要喝酒又是另外一个场景,不同的场景用户情绪是完全不一样的。所以,场景的核心是在空间加时间的点上触发别人的情绪。

现实情况中,人所有的理智和意识都是把人往回拉的,而所有的情绪是在推动人的行动。所以人会去做一个动作,会往前走,是被情绪推动的。

如果一个场景,同时裹挟着自我情绪的推动,又有场景里面人的拉力作用,那么用户参与进去的意愿会是1+1>2的效果。前者是我们在进行场景设计时,必须想清楚产品承载的场景,后者就是口碑。这就像爬山,你自己不断地往上爬,上面的人很多双伸手再拉你,上山就会非常轻松。

02

保险场景化

微信号称要连接一切,形成一个连接,至少需要三个要素,分别是连接的双方、连接器。

互联网产品服务物理世界,可见的连接,第一个是人与人之间的连接,而后是人与物之间的连接,人与信息、人与服务、人与机器之间的连接。但放眼整个世界,能做真正连接器的事物非常的少。目前为止有两样和保险行业相当重要,这就是数据和保险。保险能连接人、企业、服务的核心,是保险要适用于场景,要场景化。

1. 场景化是新保险拓展的必由之路

新保险是完全融入保险科技后,如水一般滋养万物的保险服务,全面构建新保险服务,将保险服务融入互联网生态,融入生活的方方面面。互联网的核心优势在于数据和场景,前者对保险的重要性无需赘述,后者就是场景化。即产品场景化、渠道场景化、服务场景化。

但这些都还只是在互联网生态中完成,而保险场景化不只存在于“互联网场景”,类似这种依赖“电商平台”的退货运费险只是众多场景中的一种。很多线下场景依然有大量未被满足的保险需求,一样可以产生“爆品”。

关键在于:

一是设计的产品真正能够满足场景所需,提升场景服务能力或维护场景内安全稳健经营,而不是仅为了宣传、噱头;二是需要将技术深化运用到每个保险环节中,从投保的便利性、风控的及时性、理赔的高效率等落地,让保险与场景融为一体,自然而然,毫不违和。2 . 保险场景化所处阶段

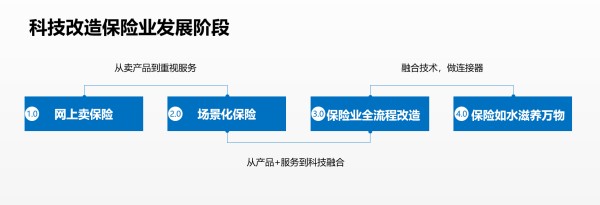

如果对技术改造保险业进行一个简单的梳理,他可能有四个典型的发展阶段:

互联网上卖保险是保险科技1.0时代;场景化险是保险科技2.0时代;对保险行业的全流程再造是3.0时代;保险如水利用生态系统滋养万物是4.0阶段。

很明显,当前整个行业都处于2.0~3.0的交汇发展阶段。比较典型的案例有两个:平安All in AI、众安 加码保险科技生态布局。

(1)初步完成3.0布局:平安All in AI

在AI加持下,3.0时代来临,保险行业已经走到了改变的深水区,这其中,完成初步布局的企业,传统保险公司,国内仅平安一家。

根据平安集团2018年10月的开放日信息,目前平安初步实现了All in AI的布局。

以AI赋能销售人员为例:

在增员应用中,从之前的在线招募,到2.0的全流程在线增员管理,已经完成了AI增员的全面突破,解决了海量筛选难的问题。在员工培训方面,已经实现利用数据智能进行千人千面培训,从而提升代理人技能和绩优人权快速复制,可以快速识别能力短板,智能推荐课程,根据培训效果等等。在队伍管理方面,AI助理实现了任务智能配置和在线销售协助,通过以构建任务管理、智能陪练、智慧问答三大能力赋能队伍管理。销售模式方面,SAT实现实时连接,高频互动,精准营销及代理人销售过程的全面管理。最后是利用人工智能服务方面,24小时在线机器人服务,可实现精准高效的机制服务。(2)从2.0到3.0:众安从场景保险到加码保险科技生态布局

在2018年9月份的众安开放日上,定位为专注于为保险行业、金融行业及医疗行业提供解决方案的众安全资子公司,众安科技已完成T系列区块链产品、X系列数据智能产品、S系列保险科技产品、F系列金融科技产品、H系列健康医疗产品五大产品线的构建。重点说下S线。

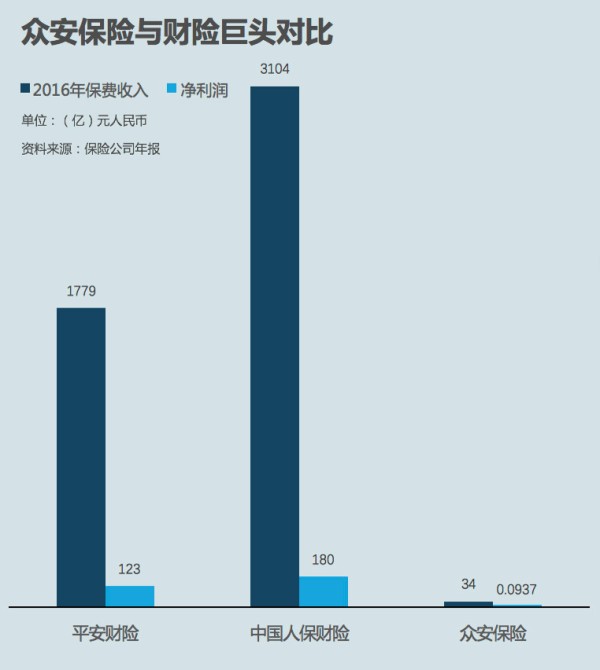

图片来自36Kr:场景保险的市场份额,巨头不愿意过多投入的原因

在保险行业,众安科技运用人工智能技术接入保险各个环节,实现保险业智能化、自动化、个性化。目前,众安科技已与国内多家中小型知名保险公司建立全面合作关系,通过S系列产品为对方提供一站式保险信息化解决方案,实现前沿科技与保险业务的深度融合,并共同助力保险行业向技术驱动模式全面转变,共建保险新生态。

平安变革比较激进,直接利用资本优势同时布局了保险场景化和技术对全流程的再造。作为场景保险起家的众安,历时3年积累了足够的渠道、场景(号称800多个)、用户数据以后,利用众安科技,开始了保险科技生态圈的急速拓展之路。很显然,场景化只是科技融合保险业发展的一个阶段,但却是必经阶段,也必须完成基础能力,

03

场景化是基础模式

但道路漫长。

场景的碎片化和客户需求的个性化会激发场景保险的高速发展。场景保险不仅可以成“大器”,还可能在未来成为最受欢迎和最有商业价值的保险模式之一。保险场景化是所有保险公司数字化升级和数字化转型中,最基础,也必须强化的业务技能。场景化的保险是跟C端密切相关的业务,例如:健康险、传统渠道覆盖不到但非常基础的场景。

1. 场景定制保险:中小企业的机会赛道

保险天生就是依附于场景存在的金融产品,科技和市场的发展会让新场景出现。退运险、航延险、碎屏险等新型场景定制化保险是众安长期以来的主要保费来源,也是新型互联网保险公司最早开始切入的赛道。

这些险种的特点是“小额、高频、大量、碎片”,原来的金融行业覆盖这类场景的成本太高,某些新型的保险利用科技,将整个投保、核保、理赔完全自动化、线上化,同时能根据投保人和环境做动态定价。

场景定制险的本质实际上是连接器,保险公司对新场景并不了解,不知道该如何定价,同时其原有系统并没有相关的技术和数据支持其处理高频、小额的投保和理赔需求,但传统保险公司也有拥抱互联网的创新需求。对于场景而言,也希望借助金融产品变现。因此,保险科技公司搭起了桥。

为此,保险公司大致需要具备以下三种能力:

保险产品的设计和定价能力:对场景需求的理解能力,发掘出保险需求,从而利用自己的风控能力生产保险。数据源:覆盖足够的数据源,从而获取足够的数据的能力。在核保和投保环节,利用数据进行风控,从而实现全流程线上化。场景的质量和规模:高质量的场景,往往是具备大规模的基础性需求,这能为保险公司带来大量的用户个规模保费。怎么找到合适的场景和利用规模化降低费率,是第三个能力。从2.0阶段来讲,这样的险种是新物种,量极其大,不过和传统业务相比,并不是太赚钱的产品。另外,数据源和用户大都掌握在渠道收中,渠道佣金不低。但如果未来没有场景化保险的能力、没有数据、没有用户,保险公司该怎么办?

通过场景化的保险进行获客,持续促进用户和公司产生交互,从而挖掘第二次、第三次交易机会,是低价高频场景保险的也无价值之一。

第二个是场景化保险的用户,一般都是了解保险,有保险需求的用户,将此部分用户通过互联网手段分发给线下代理人队伍,促进代理人队伍获客。

第三个是布局长远的数据能力,即所谓的数据、数据挖掘、算法和利用数据智能结果服务用户、业务的能力,从而形成服务的反馈闭环。

2. 当前赛道上的中小保险科技公司

当前赛道上,已经有十多家做场景定制化保险或服务的公司,包括量子保、保准牛、保险盒子、运动保、大特保、一同保、海绵保、悟空保等等,各自业务归纳起来可分为三个大致的方向:

(1)横向发展,做互联网场景定制专家

代表企业有量子保、保准牛和保险盒子。根据公开资料,量子保由前易到联合创始人汤鹏创立,主打颗粒化保险科技,为场景提供“保险+服务”的定制解决方案,同时为保险公司提供风控、反欺诈、产品开发服务,实现和场景的连接。保准牛追求保得准,主要通过数据和模型迭代,实现对场景的需求和风险把控,设计出更有针对性的产品。保险盒子则认为自身优势包括供应链资源;打通保险公司和渠道系统的能力;还有团队拥有保险产品设计能力。

(2)深耕垂直场景

代表企业有运动保、大特保和一同保。场景定制险之所以利润都被场景拿走,主要是因为连接器在当中提供给两端的价值太浅,提高竞争力方式之一是提供附价值,深入产业。运动保主要瞄准的运动赛事主办方,根据运动项目的类型开发产品。

在大型体育赛事中,保险是纯刚需,因此运动保利用保险作为赛事主办方的流量入口,为其提供后续的救护车、现场急救等业务,充分发挥了保险需求分发的能力,他们对自己的定位是运动健康领域的风险管理专家。

大特保深耕健康保险,从产品定制、销售到理赔,提供一整套的解决方案。一同保主打线下健康场景,设计出手术意外险等,然后计划后续电销利润更高的寿险。

(3)用户经营型

代表企业有海绵保和悟空保。这类企业一直努力将用户拿在自己手里。海绵保跟许多驾校等线下场景合作,然后将用户握在自己手中,通过互联网运营的方式去开发用户价值。悟空保一开始定位是互联网场景定制险专家,不过最赚钱的部分则在于通过运营自己的公号卖人身险,目前也已开始车险业务。

04

场景构成生活

生活处处充满风险。

由于生活中风险无处不在,而生活本身是有无数个场景连接而成,场景化保险或者保险场景化,就会是保险服务生活的最好诠释。短期来看,保险是没办法满足过细颗粒度场景,只能去选择人类最基础的生活场景。

1. 重视吃穿住行用、娱乐文教和养老健康等基础场景

将有限的资源投入的最基础的生活场景,大的分类不外乎:

吃:饮食相关的保险;穿:衣物相关的保险;住:房产与家具相关的保险;行:机动车、非机动车、户外运动等相关的保险;用:生活工作所有用品相关的保险;娱乐:影视、游戏、AR、VR等相关的保险;文教:教育行业各阶段相关场景的保险;养老:养老及周边相关保险;健康:医疗健康等基础保障类保险。如果有专人,将上述最基础的场景加以梳理,例如制作一份《基础生活场景目录清单》和一份《保险行业场景险目录清单》,两者一比较,就可以轻易的找出市场空白。同时,一方面梳理基础场景,另一方重视技术融合过程中可能出现的潜在场景,有些场景一旦出现,很可能就是颠覆性的。

2. 产品层面勇于走出“保险金融属性”进行创新

国内的几乎所有围绕保险和保险服务的创新,都还是停留在“金融属性”的创新阶段。金融属性的产品创新,同质化将会越来越严重,百万重疾险火爆,全行业一窝蜂跟进,很快就失去竞争优势。

美国恒康人寿的例子相信大家都不陌生,完全抛弃承保,专注于过程管理,就是一个可借鉴的思路。以医疗健康领域为例,中国保险和医疗行业发展到今天,根据垂直人群和场景对做更精准的定价已是势不可挡。

如果保险公司或者科技公司,能利用智能穿戴设备+AI数据分析+大健康的方式,提供全新的风险管理手段,动态介入到用户健康情况、日常行为、甚至达到基因组序列的深度,不但有利于用户,还未险企获得价值不菲的数据。

3. 利用保险科技,积极向前挖局服务机会和潜在用户

除了比较的对已经投保或者购买风险产品的用户进行过程管理以外,根据用户交互数据,进行向前挖局场景和服务机会。

向前挖局至少有两个层面,一个是销售层面,对向前用户进行需求分析,挖局销售或服务机会。第二个是数据层面,提前获取向前用户的数据,构建尚未交易的用户画像和关系图谱,从而为下一步服务做好准备。

(1)销售层面

面向C端,销售层面主要的工具或手段就是和场景渠道合作、智能保顾。前者竞争厮杀激烈,后者也有各种各样的尝试。场景流量渠道方面,例如:微保利用微信渠道,上线半年,小程序月活超1300万;例如:巨头120%的分佣模式和携程合作,目的是覆盖像携程、12306这样天然的流量渠道。

智能保顾方面,太保2017年推出的“阿尔法保险”,众安2018年推出“众安精灵”等等,创业公司大象保险、灵智优诺、小雨伞、唯数,还有老牌保险超市慧择网也推出智能保顾。

面向B端和代理人,也有一些尝试,例如很多创业公司瞄准1000万代理人群体,提供客户管理+产品+培训增员等服务,例如:面对机构提供SaaS的企业,像力码科技、保酷科技、好保科技。例如:为提供代理人工具的非常有名的保险师和平台的口袋e行销,除此之外还有快保、保险神器、超级圆桌、保险秘书、小白保险等。

(2)数据层面

通过数据圈住精准客户,把自己变成渠道。拿到用户的数据,也就是获得了用户,围绕用户数据分析结果推荐业务。数据层面使用最激进的就是水滴互助和轻松筹。前者以水滴互助起家,后者以大病筹款起家。

以轻松筹为例:大多数用户实际上并不需要筹钱,爱心互助行为,为轻松筹母公司留下的数据行为来讲,每一个用户都是向前用户。

目前,两家都积累下大量用户,拥有筹款+互助+保险三个板块,在医疗垂直场景下实际上就是切入用户的健康服务管理。目前通过定制和销售保险变现,部分切入了核保、理赔环节,这类平台以服务用户为中心,为了提高用户粘性,不可能只做销售这一个环节,后续将强化理赔和保险后服务等一系列环节。

一旦拥有了用户的数据,开始用户的分层运营、产品精细化定制、接入更多的医院数据源做核保核赔、跟医院合作提供医疗服务、提供健康就医咨询等,都是以上两家企业的业务方向,整体思路都是要围绕用户需求创新,从而实现用户的全生命周期管理。

05

保险场景化的核心

怎么才能做好保险的场景化?做好保险场景化需要具备哪些要素?

保险场景化的核心保险场景化的核心是要实现好场景,好的产品创新和过硬的科技能力,三者合而为一。保险场景化面临的问题在于对于新场景的挖掘,以及新场景与保险之间能否很好的结合。有很多新场景在刚出现的时候,很多人是来不及反应它与保险之间该如何结合的,可能这些场景存在着天然的风险点,但是市场和保险企业并不能马上提供与之契合的保险服务。

做好场景保险必备要素在于:

场景挖掘,充分挖局优质的,贴合生活的基础场景。强大的保险产品开发能力,提供符合场景的产品创新能力和承保能力。只有拥有优秀的产品能力,才能够很快针对新场景设计新保险。强大的产品开发能力、能够适应不同场景的特定需求并能够保持不断的迭代更新外,还要具备丰富的大数据的挖掘、处理和分析能力,利用好大数据来作用于营销、风控、定价和服务的各个领域。过硬的保险科技能力。用过硬的技术赋能产品创新,是做好保险场景化不可或缺的,具体可参考这一篇:新保险时代,技术即是保险 ,如水滋养万物 | 新保险(一)。2. 越细分越精准

针对C端用户而言,只要有市场有需求,场景会不断分化,更关注细分与垂直。随之而来的,场景保险也会越来越细分,这样的发展才是可持续的,提供的保险也才能更精准。在场景中解决用户的特定问题,提供差异化和碎片化的服务,通过服务和口碑将原本的弱场景转化为强场景,实现场景保险的多元化健康发展,从而进入百花齐放、百家争鸣的场景即保险的阶段。

06

可能赔钱,但利用理赔进行需求分发更重要

一方面,保险是天然的连接器;另一方,保险天然具有需求分发的能力。和零售行业一样,保险的下一发展阶段会从金融属性走向服务属性,会从精准定价走向精准服务,用户对保险的认知也会随之发生改变。

1. 零售业新客单基本都是赔本生意

根据阿里、京东、拼多多、有赞和美团的数据,五家不同领域的互联网零售服务企业,新客第一单超5成都是亏损的。京东2016年获客成本已经超过150元,美团外卖新客第一单在合理的价格内,几乎都是“免费吃”。

**

2 . 零售业更注重LTV**

一旦你用了京东、美团的服务,你就再也离不开京东或美团平台了,这是这类企业获客的“零售哲学”思想之一。首单赔本赚吆喝,重视第二单、第三单以及LTV的挖局。长期经营,挖局整个生命周期的价值,远大于赚快钱的价值。

3 . 保险新客单赔钱,但需求分发更重要

保险天然具备的需求分发属性,就很好的承载了LTV挖掘的机会。例如碎屏险,用户申请理赔后,后台可以根据用户理赔需求,呼叫周边5公里维修师傅预约上门服务时间、服务方式,这就将风险管理需求分发到了解决方案层面。

类似的健康险产品向就诊方案分发,运动意外险向康复护理分发等等,每一款产品,在投保的前、中、后过程中,都存在大量的需求挖掘和分发的机会,但这一切都需要拥有用户的数据。

直白的讲,通过新单获客,利用保险分发能力赚钱。保险公司赠险的目的也在于此,只不过目前大多数险企的赠险都是“保险公司认为用户该需要”的保险产品,而不是真正用户需求的产品。

以上所有,其实都是场景!

总结 :

由于大家对保险场景化的理解水平不一致,很容易将场景保险变成一个保险销售的渠道。保险场景化是要超越保险产品销售层面的,是需要站在场景内重新思考保险的意义、服务流程、风控本质,还需要通过场景看到场景背后的用户。做好场景保险,不仅需要对场景的透彻理解,对需求的敏锐把控,还需要对保险的深刻理解,技术的娴熟运用以及勇于探索和面对挑战的勇气。保险场景化,会成为所有保险公司的基础能力。保险场景化,仍然是公司在“点”上面的战略能力,也是保险公司的核心。参考文献:

苏杰《场景保险核心:好的场景+产品创新+科技能力》王国军《场景化是互联网保险拓展的必由之路》网址:保险场景化与场景即保险——新保险 https://www.yuejiaxmz.com/news/view/122867

相关内容

保险生活化,生活保险化数字人民币+保险=?

保险

生活方式保护保险

保险生活

大童保险服务蒋铭:以科技创新赋能保险服务 积极拥抱数字化转型和人工智能

保险日签丨保险:生活中的智慧选择

带病买保险可以理赔吗?2024带病可保可赔的保险有哪些?

保险 让生活更美好

瑞士,生活,保险,

随便看看

最新动态分享

- 特价供应直柄圆形塑料沥水篮2件套 洗菜篮 厨房水果篮 双层洗菜盆

- 厨正堂 厨房双层沥水篮家用洗菜篮多功能加厚塑料沥水盆水果漏篮滤水篮 小号淡绿 10.9元(需用券)

- miniso名创优品日式双层塑料滤水篮沥水篮洗菜筐厨房置物筐 8.42元

- 厨可彩 圆形沥水篮 塑料 北欧灰 小号二件套 1.35元

- 塑料双层沥水篮 洗菜盘子 果蔬滴水框 厨

- 普业滴水碗盆收纳架/沥水碗碟架 厨房置物架 塑料沥水架碗碟架

- 沃柑 双层镂空水果盆洗水果沥水篮家用水果篮创意塑料洗菜篮厨房洗菜盆 大号+中号+小号(6件套)随机色 7.9元(包邮、需用券)

- 榨油后的松散菜籽饼如何打窝和制作钓鱼饵料呢?

- 【钢结构玻璃】地址详情,位置示意图,地图位置,交通指引,周边酒店

- 趣味科学实验:N053.会吸烟的矿泉水瓶

热点动态分享

- 2742

- 2637

- 2307

- 2267

- 2151

- 1785

- 1641

- 1490

- 1342

- 1302