2021年中国电子支付行业现状分析,数字人民币或将重塑市场竞争格局「图」

行业报告研读:学会分析行业报告,理解市场增长、竞争格局等重要信息。 #生活常识# #职场技巧# #行业动态理解#

一、电子支付综述

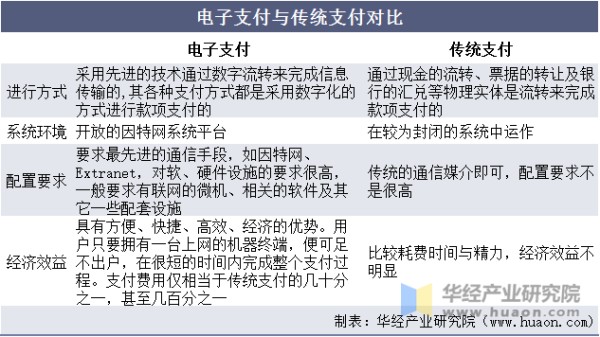

根据中国电子商务研究中心定义,电子支付是指从事电子商务交易的当事人,包括消费者、厂商和金融机构,通过信息网络,使用安全的信息传输手段,采用数字化方式进行的货币支付或资金流转。电子支付与传统支付方式相比,主要有四个方面不同,具体如下:

电子支付与传统支付对比

资料来源:公开资料整理

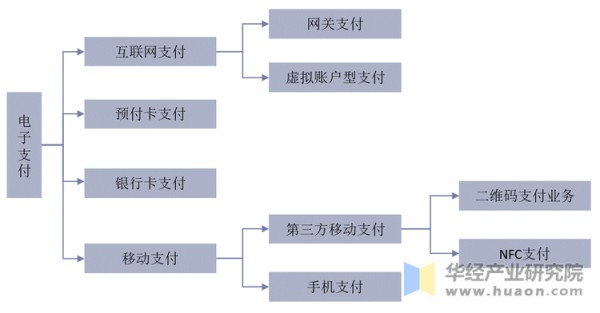

电子支付一直是信息技术改变人们生活方式的重要领域,也是银行线下业务在线上空间的自然延伸。目前电子支付(尤其是移动支付)增长迅猛,方式多样,日渐渗透进入人们的日常生活。NFC通过支付终端读取智能手机等移动设备内的相应芯片信息,进行身份识别和支付信息交换。二维码支付是通过手机应用扫描二维码图片从而获得身份和支付信息并完成支付的过程。在我国,NFC支付受到银行的支持和推广,但由于依赖设备和支付终端的双向支持,硬件门槛较高。同时,二维码支付方式受微信、支付宝等互联网支付服务提供商大力推广,因此在现阶段较为流行。

电子支付模式分类

资料来源:公开资料整理

二、电子支付行业政策背景

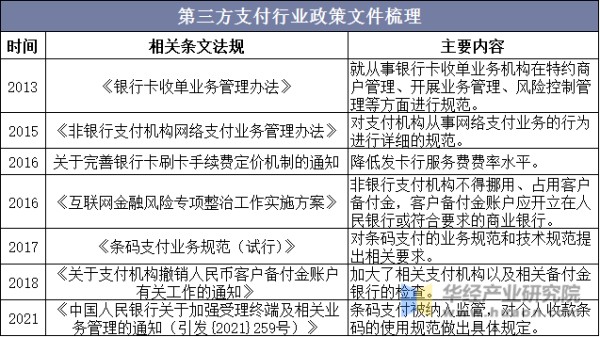

第三方支付是电子支付中发展最为迅猛的支付方式,为了第三方支付行业健康有序的发展,中国人民银行陆续发布了多条法律法规保障第三方支付行业的发展。近期,央行发布了《中国人民银行关于加强受理终端及相关业务管理的通知(引发{2021}259号)》,条码支付被纳入监管,对个人收款条码的使用规范做出具体规定,2022年3月1日起个人收款码禁用于经营性服务。

第三方支付行业政策文件梳理

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国电子支付行业市场全景评估及发展战略规划报告》

三、电子支付产业链

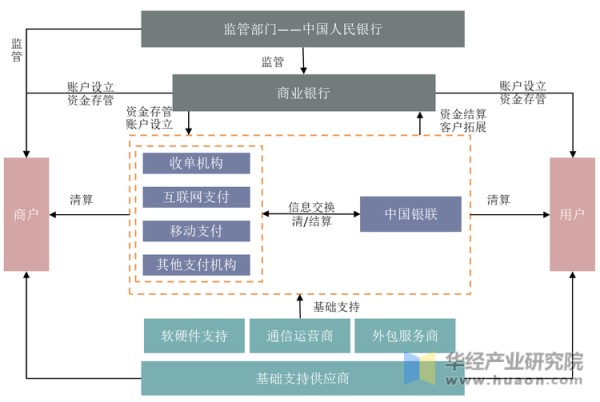

从支付行业的产业链来看,主要包括监管部门、商业银行、第三方支付公司、清算机构、商户、用户及基础支持供应商。第三方支付机构作为第三方支付产业链中的中介机构,将商户与用户、商户与商业银行相联系,为支付交易提供便利。

电子支付产业链

资料来源:公开资料整理

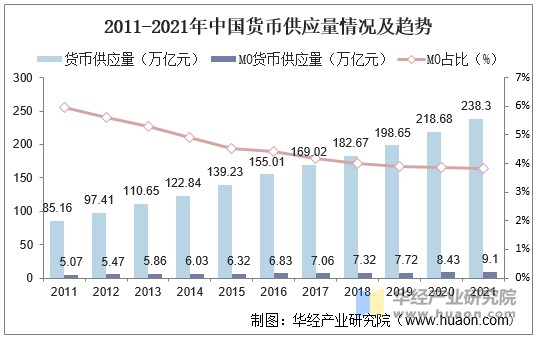

从国家货币供应情况来看,据统计局数据,2021年我国货币和准货币(M2)供应量达到238.3万亿元,其中M0(流通中的现金)供应量为9.10万亿元,M0占比3.81%,现金供应量占比逐年下降。

2011-2021年中国货币供应量情况及趋势

资料来源:国家统计局,华经产业研究院整理

四、电子支付行业现状分析

1、整体市场

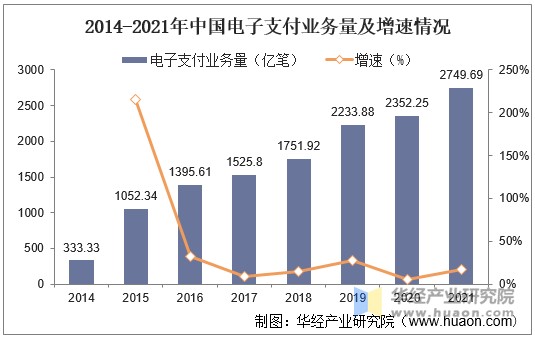

方便和快捷的电子支付方式已经成为人民生活中主要支付方式。从支付业务量情况来看,据中国人民银行数据,2021年我国电子支付业务量达到2749.69亿笔,同比增长16.90%,自2014年我国二维码支付发展,带动电子支付行业业务量飞速发展,2014-2021年年均复合增长速度为35.18%。

2014-2021年中国电子支付业务量及增速情况

资料来源:中国人民银行,华经产业研究院整理

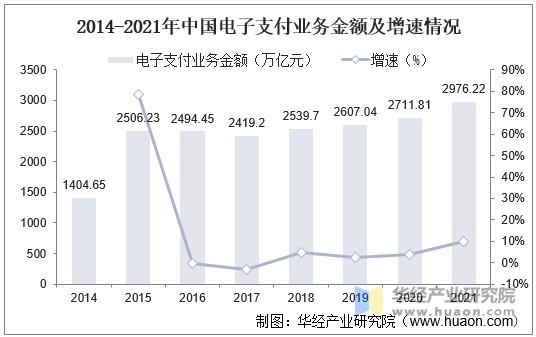

从电子支付业务金额情况来看,2015-2021年中国电子支付业务金额保持稳定增长态势。据统计,2021年中国电子支付业务金额达到2976.22万亿元,同比增长9.75%,年均复合增速为11.32%,增速低于业务量。

2014-2021年中国电子支付业务金额及增速情况

资料来源:中国人民银行,华经产业研究院整理

2、细分市场

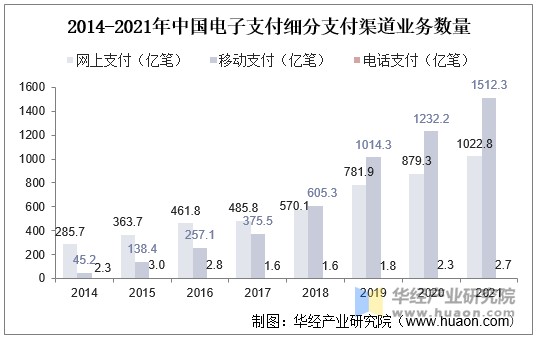

按照中国人民银行对电子支付业务渠道细分,分为网上支付、移动支付、电话支付和其他。网上支付和移动支付是我国主要电子支付方式。具体来看,2018年前我国网上支付业务数量远大于移动支付,18年之后移动支付赶超网上支付业务量。据统计,2021年我国网上支付业务数量为1022.8亿笔,占比37.2%,移动支付为1512.3亿笔,占比55.0%,电话支付2.7亿笔,占比0.1%。

2014-2021年中国电子支付细分支付渠道业务数量

资料来源:中国人民银行,华经产业研究院整理

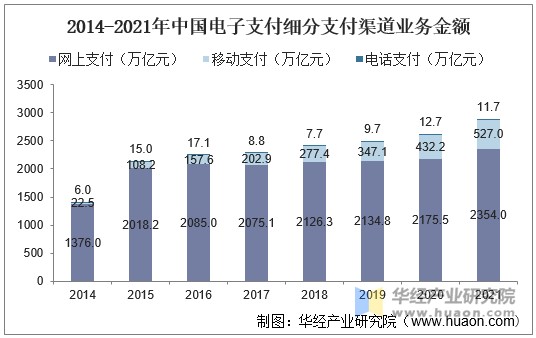

从细分渠道支付金额来看,网上支付的业务金额大于移动支付,移动支付凭借“金额小,数量多”特点逐渐拉近差距。据统计,2021年中国网上支付业务金额为2354.0万亿元,占比79.1%,移动支付为527.0万亿元,占比17.7%,电话支付11.7万亿元,占比0.4%。

2014-2021年中国电子支付细分支付渠道业务金额

资料来源:中国人民银行,华经产业研究院整理

五、第三方支付行业竞争格局

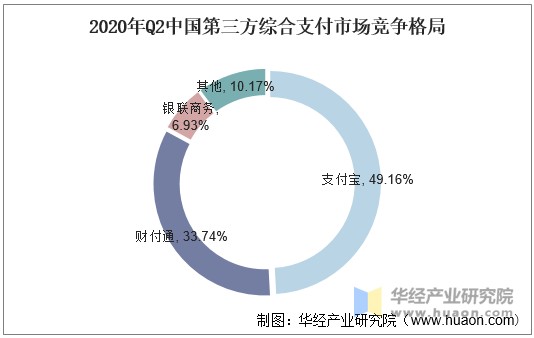

从现存市场格局来看,支付宝和财付通垄断第三方支付市场。据统计,2020年第二季度在第三方综合支付市场支付宝和财付通市场占比分别为49.16%、33.74%,合计占比接近85%。

2020年Q2中国第三方综合支付市场竞争格局

资料来源:公开资料整理

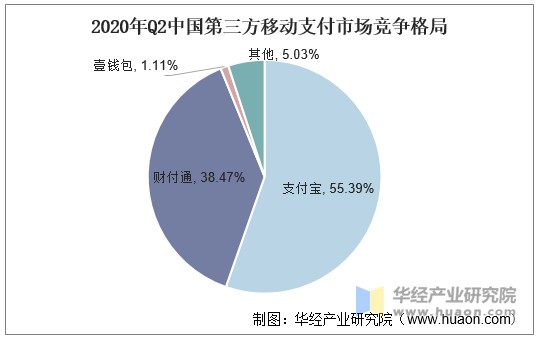

从第三方移动支付市场竞争格局来看,2020年第二季度,支付宝和财付通分别以55.39%和38.47%的市场份额稳居前两名,双方合计占据中国第三方移动支付超90%的市场份额。

2020年Q2中国第三方移动支付市场竞争格局

资料来源:公开资料整理

六、电子支付行业未来发展趋势

1、移动支付双寡头垄断局面或将迎来改变。数字人民币在市场化支付工具主导的市场中增加官方的支付工具。预计未来5-10年,数字人民币凭借法定数字货币可以点对点、端对端支付,能够为公众提供安全性高、流动性好的支付工具,节省交易成本等优势,将与微信支付、支付宝、云闪付、银行卡等支付工具并行。

2、数字人民币不与支付宝、微信直接竞争,但将为用户提供多元化选择。(1)央行数字货币将助力国家互联网反垄断行动,刺激行业创新,为企业、科技公司和贸易提供大量新机会;(2)银行在支付侧的主导提升:作为指定运营机构的商业银行将在数字人民币支付体系中将占据发展先机;(3)数字人民币为第三方支付市场创造增量:围绕数字人民币的流通服务为商业银行、第三方支付机构及相关机构创造新的增量,包括硬件替换、软件迭代、交易记录等环节。

3、数字人民币凭借安全、便捷的特征或可打破移动支付的垄断。数字人民币通过自身匿名可控的特征,降低收单机构收集用户信息,并通过用户信息开展增值服务的机会,对于用户的信息形成有效的保护。

华经产业研究院对中国电子支付行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国第三方电子支付行业发展监测及投资战略研究报告》。

网址:2021年中国电子支付行业现状分析,数字人民币或将重塑市场竞争格局「图」 https://www.yuejiaxmz.com/news/view/259224

相关内容

预见2024:《2024年中国移动支付行业全景图谱》(附市场规模、竞争格局和发展前景等)预见2023:《2023年中国小家电行业全景图谱》(附市场现状、竞争格局和发展趋势等)

移动支付行业数字化进程分析——易观分析:2024年第3季度中国第三方移动支付市场交易规模93.56万亿元人民币

2024家居用品行业市场发展现状及竞争格局分析

2024年中国二手数码电商行业现状及市场竞争格局

预见2022:《2022年中国小家电行业全景图谱》(附市场规模、竞争格局和发展前景等)

2021年中国消费电子行业发展现状分析,应用市场不断拓展,行业发展前景广阔「图」

2021年中国定制家具行业现状与竞争格局分析,国内定制企业市占率仍有较大提升空间「图」

中国生活电器行业市场现状分析及竞争格局与投资发展研究报告(2024

2022年中国园艺用品行业产业链、市场规模、竞争格局及趋势分析「图」

随便看看

最新动态分享

- #良品力荐# 简洁...

- 【架子】拉网展示架 器材展览架 食品置物架 五金工具架 商店零食货架 生活用品展架 金属定制款架子

- 货架产品对比

- 士力架轻巧装上市

- 士力架?新品穿新装 拥抱更轻巧更可持续的零食时代

- 【烧烤架】烧烤架尺寸及材质 烧烤架制作 烧烤架子怎么做

- 鸭架可以放多久 鸭架隔夜怎么吃

- 十大衣帽架品牌

- 士力架新品穿新装 拥抱更轻巧更可持续的零食时代

- 士力架®新品穿新装 拥抱更轻巧更可持续的零食时代

热点动态分享

- 2941

- 2875

- 2780

- 2456

- 2288

- 1884

- 1662

- 1508

- 1464

- 1323