手头有100万,该怎么理财?

生财需有道,理财要有方。

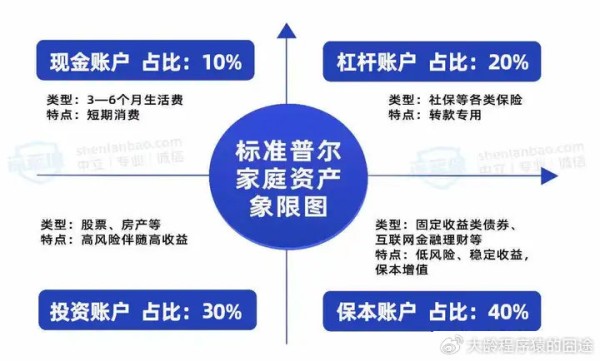

全球知名的“标准普尔家庭资产象限图”,又称为“4321法则”,是标准普尔机构调研全球10万个资产稳健增长的家庭后,分析总结出的家庭理财方式。

标准普尔将家庭资产配置分为四大账户,即现金账户、杠杆账户、投资账户、保本账户,所占比例分别为10%、20%、30%、40%。

壕猪也帮大家梳理好了各类人群的资产配置方案,供大家参考。

下面我们就来逐个聊聊,各类账户的钱,究竟怎么分配。

第一个账户:现金账户(10%)

该账户主要是用于平时提取钱。可以放银行活期、存支付宝的余额宝、微信的零钱包。

像支付宝的“余额宝”、微信的“余额+”,都是货币基金,没有门槛,随存随用,还能每天看到收益。

目前来看,大多数货币基金的收益率基本在 1.6%~2% 左右,比银行活期的 0.2% 要高很多,甚至比很多银行的一年定存利率还更高。

日常要用的钱,或者未来一两年内要花的钱,都可以放在这里面。

第二个账户:杠杆账户(20%)

杠杆账户其实也就是保险账户。

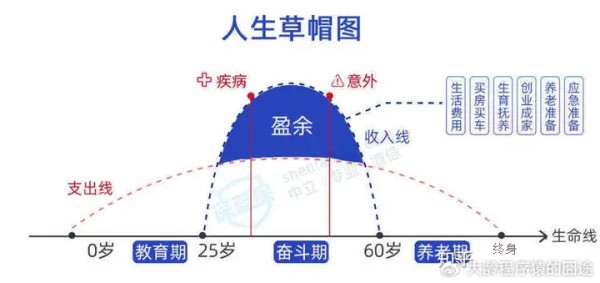

大家都知道,身体就是革命的本钱。

人的一生也可以分为三个阶段,其中,最赚钱的年龄也就是25-60岁左右,但同时,这也是最费钱的阶段。

“意外”和“疾病”是人生中最难以抵挡的风险。

医保一定是最最最重要的!

第三个账户:投资账户(30%)

“不理财前存款10万,理财后负10万”。

其实道理也很简单,大部分都是因为理财方式的问题。

1、买股票,小心“巴菲特陷阱”

我是典型的价值投资爱好者,但就这两年的市场.......

连一直标榜价值投资的私募大佬但斌都跑了。

哪热跑哪,连做医药的葛兰都去买新能源。

个人认为,可能 95% 以上的人都不太适合炒股票。

我身边炒股的朋友有很多,长期来看很少有能挣钱的。

但是如果你还是不甘心,推荐一本书:《彼得林奇的成功投资》。里面列举了很多实际的股票案例,我认为得非常适合业余散户投资者阅读,以上仅为个人意见,不喜勿喷。

股市里大多数人都是亏钱的,所谓七亏两平一赚,赚钱的只有10%。

前有:大妈5万炒股忘密码,13年后变500万

后有:跟着“大师”学“炒股”!一男子被骗60万元!

谁适合炒股?

就拿西游记师徒四人来说:

唐僧:胆子小,大概率不会碰股票;

孙悟空:有勇气且有担当,没耐心;

猪八戒:没担当,遇到困难赶紧跑;

沙僧:有忍耐力且有担当;

股市考验的就是人性,只有沙僧能稳住票子。

在投资门槛上,基金<股票,那基金理财怎么样?

2、买基金,这几种适合普通人买

基金主要分为四类,根据基金风险的大小排序包括:

股票型>混合型>债券型>货币型。

普通人可以考虑指数基金,风险相对较小。

巴菲特这样说:通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。

指数基金是被动型指数,不会退市(永远的神)。

沪深300:大盘风格明显,聚焦大市值,2000亿市值以上的成分股占比达42%。

中证500:整体风格偏中小盘,主要在100-500亿的市值区间。

指数基金,只要整个股市不关门,就会一直存在下去。

若其中个股退市,根据编制规则会踢出退市股票,从候补股票中替换。

它是一篮子股票,就像去超市买一袋子苹果,就算买回来,发现有个坏的苹果,也不会影响你吃苹果。

有人说,一袋子都是坏苹果呢,那就是你的问题了,不要怪店家了。

注:但这类基金的收益有一定波动,赎回需要一定时间。

以上的股票与基金的理财方式,适合有一定投资基础的人,不建议盲目跟。

第四个账户:保本账户(40%)

安全理财方式,有3种,分别是国债、银行定存、储蓄险。

1、国债(附购买方式)

你可以当做它是国家打的欠条。

每年给你付一次利息,到期后把本金还你。

有国家信用做担保,完全可以说它是最稳健的储蓄。

目前最新的 3 年期储蓄式国债利率为 2.2%,5 年期利率为 2.25%。

但国债

都挺难抢的,抢到就是赚到!

普通投资者如何买国债?

储蓄国债的最低:100元,记账式国债最低:10张。 如果是按面值发行的记账式国债,10张也就是1000元。

(1)在银行排队购买

申购的是“凭证式国债”和“电子式国债”。

办理证件:身份证、银行卡(存折)。

(2)通过网上银行申购

申购的是“凭证式国债”

申购额度的有限,需抢。

方式:网上银行——找到理财板块中的债券频道——选择在售的国债产品。

(3)证券账户购买

申购的是“记账式国债”

开设证券账户之后才能买卖,但需要较高的存款金额。

方式:证券公司APP输入国债代码/商业银行柜台买卖。

2、银行定存(附最新利率)

下表为各大银行的官网、APP 公布的利率:

即使银行破产倒闭,额度在 50 万元以内个人存款是保证能得到兑付。

因此,每家银行存款最好不要超过 50 万,这样能更好地保证资金安全。

但有个坏消息,银行又又又降息了!

未来几年,经济放缓,央妈降息还将是必然趋势!

不想收益大幅度下降,就一定要主动提前锁息!

身为偏理财性质的储蓄险,无疑是锁息的不二选择!

3、理财保险

巴菲特称理财保险:“永不过时的现金流奶牛”

50多年来,保险一直是伯克希尔的核心业务。巴菲特曾在股东大会上说:

保险是最有价值的投资,它不会让你一下子赚很多钱,但能管住现在的钱,挣到将来的钱,保证一辈子都有钱。

保险投资的核心是四个字“保本+复利”。

而保险产品,从投资角度来看,最大的优势就是保本。

所有的本金和收益,都会以合同形式确定下来。

短期不用的钱,可以考虑储蓄险。

储蓄险包括“年金险”和“增额终身寿”。

收益写进合同,受法律保护,长期下来,收益率能达到复利 3.0% 左右。

以表格中的产品为例,30 岁女性,一次性交 10 万。

在 45 岁时,账户里的现金价值已经有 14.9 万,IRR 达到 2.71%。

在这个复利收益率的加持下,账户里的现金价值增长越到后期会越快。

相比银行存款和国债,年金险和增额终身寿的长期收益相对来说会更高一些。

如果是短期储蓄,选择银行定存与国债。

如果有七年以上长期储蓄需求,增额终身寿更合适。

靠“利息”吃饭,每月躺赚 3千多

可以在不动用 100 万资金的前提下,每年还能多出4万块。

不上班,每个月就能躺赚 3千多 (40000÷12=3333.3)

靠吃“利息”,实现 后半辈子舒舒服服躺平的梦想~

不仅一辈子花不完,甚至还有可能保证 3 代人都花不完~

具体方案如下:

接下来,你账户里的钱每天都会越滚越多

从投保的第 10 年开始,你就可以每年从账户里领4万块

假设你从 30 岁开始投保,那么从40岁一直领到90岁,你一共能领到手204万!

(4万x51年=204万)

光领到的钱,就已经是 100万的 2倍了!

到90岁,账户里还剩下113万 ! (1126236 )

你一共才投100万,就能实现收益翻倍,拿到手200多万!

关键是,原先的100万,不仅一分钱没少,还多了13万~

国联人寿平安如意两全保险B款

另外,如果你是宝爸宝妈,我这里再分享一个 投保小技巧~

不仅能让你自己一辈子有钱花,还能让下一代 继续躺平~

那就是,把孩子设置成被保人!

给孩子买,留给增额寿复利滚存的时间,能多好几十年,最后产生的收益,也能多出好几十万。

这个方案,可以说是我心中,靠吃利息躺平的完美方案了!

不仅非常安全,能领多少钱都会白纸黑字写进合同里,具有法律效益~

而且收益还会稳定延续一辈子,哪怕银行利率再降,大环境再差,也丝毫不受影响!

以上就是100万理财的完美方案~

这个底层逻辑,同样适用于50万、30万,还是多少万理财的人。

你越早规划,复利增值的时间肯定就越长,那么最后你能领到钱才会越多!

写在最后

再次借用巴菲特的名言:

投资最重要的三件事,一是保住本金,二是保住本金,三是记住第一点和第二点。

网址:手头有100万,该怎么理财? https://www.yuejiaxmz.com/news/view/27210

相关内容

新手怎么理财?个人怎么投资理财

30岁,收获你的第一个100万

一个普通家庭应该如何投资理财?

生活理财投资好吗?初学者怎么理财?

怎么做好财务管理

财务管理,财务杠杆系数

普通人怎么理财?小编整理了10条理财小贴士

工资4000可以理财吗?月收入4000怎么理财?

关于家庭理财,你最应该了解的13条基本常识

随便看看

最新动态分享

- 跟德国人学“无意识清扫法”

- RNC55H3832FMB14

- 能源法发布后首个交易日,这些能源板块走强

- 高中生学习方法指导,要怎样才能学好呢?

- 澳洲留学生偷懒做饭?为何不尝试便捷烹饪法?如何平衡学业与生活?

- 2月最适合种花草日子 2025年2月哪天种花草好

- 床头怎么装饰好看,床头装饰搭配技巧

- 床头适合挂什么装饰画

- 卧室床头挂什么好

- 床头怎么装饰好看

热点动态分享

- 2744

- 2638

- 2307

- 2269

- 2152

- 1785

- 1641

- 1490

- 1345

- 1302