人生理财计划的六个关键时期,时期不同,理财计划也不同

定期评估个人财务状况,适时调整理财计划。 #生活技巧# #个人理财技巧# #理性消费理念#

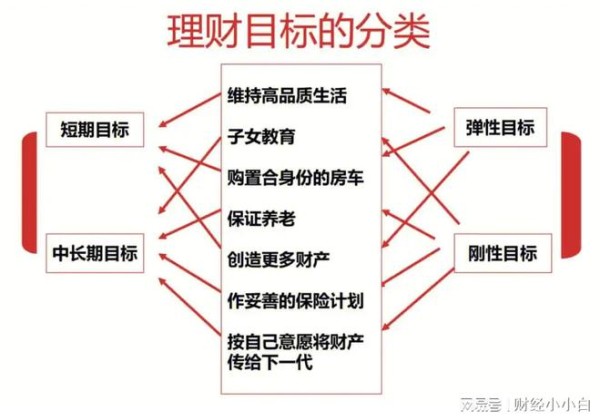

人生理财计划分六个时期,每个是时期的理财重心都不一样,我们要区别对待。那么分哪六个时期呢?

一、单身期:参加工作到结婚前的资金积累与自我提升

步入职场的初期,是财务独立的起始点,也是培养良好理财习惯的关键阶段。这一时期,个人收入开始稳定,但同时面临租房、社交、继续教育等多方面的开销。因此,理财重心应放在以下几个方面:

1.紧急基金建立:首先确保有足够的紧急备用金(通常建议为月支出的3-6倍),以应对突发情况,避免因意外而陷入财务困境。

2.债务管理:对于学生贷款、信用卡欠款等,应制定还款计划,尽量减少利息负担,保持良好的信用记录。

3.自我投资:将部分资金用于职业技能提升和健康管理,这是长期增值自己最重要的投资,能为未来带来更高的收入潜力。

4.初步接触投资:在控制风险的前提下,可以尝试通过定投指数基金、购买国债或使用稳健型理财产品等方式,初步接触资本市场,积累投资经验。

二、家庭形成期:结婚到孩子出生前的家庭财务规划

随着家庭的组建,理财目标转向为共同的未来做准备。这个阶段的重点是:

1.共同财务目标设定:夫妻双方需就短期和长期的财务目标达成共识,包括购房、生育计划、子女教育基金等。

2.保险规划:增加寿险、健康险及意外险,确保家庭成员在面临不测时有足够的经济保障。

3.购房规划:根据财务状况决定是否购房,若选择购房,则需合理评估房贷承受能力,避免过度负债。

4.储蓄与投资并重:在保证日常开销的同时,加大储蓄力度,并考虑更多元化的投资策略,如股票、债券、基金组合,以提高资产增值速度。

三、家庭成长期:孩子出生到上大学的资金储备与教育投资

此阶段家庭支出大幅增加,尤其是教育、养育成本上升。理财策略应聚焦于:

1.教育基金建立:为孩子的教育费用设立专门账户,利用复利效应,通过定期定额投资教育储蓄计划或教育保险来累积资金。

2.生活成本管理:优化家庭预算,减少非必要开支,提高资金使用效率。

3.房产再评估:如果早期已购房,可考虑是否升级换房或调整贷款结构以降低财务压力。

4.投资组合调整:鉴于家庭责任加重,应适当降低投资风险,增加稳健型资产配置比例。

四、子女大学教育期:教育费用高峰与退休储备并重

随着孩子进入大学,教育支出达到高峰,同时,也需开始认真规划自身的退休生活。

1.高等教育资金筹备:确保有足够的资金支持孩子完成高等教育,包括学费、生活费及可能的留学费用。

2.退休规划加速:加大退休储蓄力度,利用养老金账户、商业养老保险等工具,为自身退休后的生活提供保障。

3.资产传承规划:考虑撰写遗嘱或设立信托,明确资产分配意愿,确保财富传承有序进行。

五、家庭成熟期:子女独立与退休前的最后一搏

子女经济独立,家庭负担减轻,是实现个人梦想和加强退休储备的黄金时期。

1.债务清理:确保在此阶段消除所有高额债务,包括房贷、车贷等,实现财务自由。

2.投资与享受平衡:在保持必要储蓄和投资的同时,适当提升生活品质,享受生活。

3.退休规划细化:具体计算退休所需资金,调整投资组合,确保资产的保值增值与稳定现金流。

六、退休以后:资产保值增值与生活质量维护

退休后,理财重点转向资产的保值增值,以及确保生活质量。

1.安全提现策略:制定合理的退休金提取计划,平衡每月开销与投资增长,确保资金持久耐用。

2.医疗保险覆盖:加强医疗保障,考虑长期护理保险,应对老年可能的健康挑战。

3.遗产规划完善:定期更新遗产规划文件,确保符合当前家庭状况及法律要求。

4.持续学习与适应:关注金融市场变化,适时调整投资组合,同时保持社会参与和兴趣爱好,享受充实的晚年生活。

任何时期的理财都是有风险的,而且每个时期的风险承受能力是不一样的,所以需要不断的调整理财计划。有时更需要根据时代和当前的经济走势来调整理财计划,要与时俱进、不能固步自封。

文章尚存有诸多不足之处,烦请您对我的作品予以审阅,还望您能够给予指正与补充。

网址:人生理财计划的六个关键时期,时期不同,理财计划也不同 https://www.yuejiaxmz.com/news/view/293507

相关内容

人生各时期的理财计划应怎样?如何根据个人财务状况制定合理的理财计划?理财计划如何适应不同的经济环境?

如何在不同人生阶段进行理财规划?不同阶段的理财规划有哪些推荐策略?

家庭理财与个人理财有何不同?科学规划很重要!

大学生个人理财计划(八篇)

如何制定个人理财计划

最新个人理财规划方案 个人理财规划方案设计(七篇)

个人理财计划论文(八篇)

个人理财计划书(汇总11篇)

个人理财计划书(合集10篇)

随便看看

最新动态分享

- 电脑清理垃圾的软件哪个好用?8个软件,快速清理电脑内存垃圾

- 快速清理专家app

- 手机垃圾清理软件排行榜2023 手机垃圾清理软件有哪些

- 2019快速清理大师v1.00老旧历史版本安装包官方免费下载

- 万能清理app

- 免费好用手机清理软件合集

- 电脑运行慢?试试这十款免费系统垃圾清理工具

- 快速清理垃圾app最新版下载

- 工具包如何清洗呢?

- 神速清理2022最新版

热点动态分享

- 2573

- 2492

- 2165

- 2101

- 1700

- 1679

- 1624

- 1483

- 1289

- 1259