3月30日,银城生活服务有限公司(以下简称“银城生活服务”,股票代码:1922.HK)发布了2021年全年业绩,公司营收首破10亿,主营业务齐头并进,城市布局更加均衡,规模实现跨越式发展,盈利稳健增长。

2021年,银城生活服务实现营业收入1351.3百万元,同比增长40.5%;毛利同比增长35.0%至219.2百万元;净利润同比增长35.0%至94.8百万元;净资产收益率达40.5%,每10股派息1.0元,同比增长37.0%。从管理规模看,企业在管面积达58.8百万平方米,同比增长50.1%,各项核心指标稳健高质增长。

营收首破10亿,主营业务齐头并进

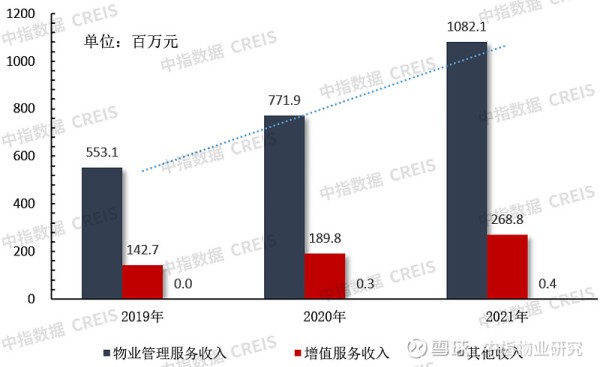

图:2019-2021年银城生活服务营业收入变化情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

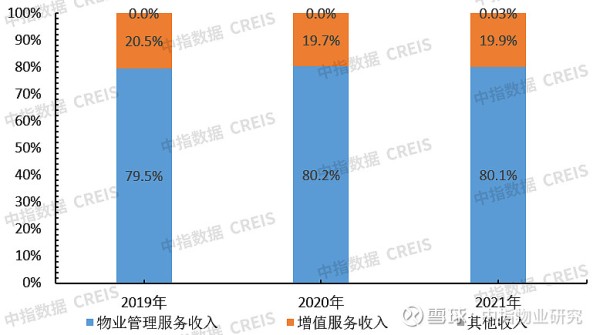

2021年,银城生活服务实现营业收入1351.3百万元,同比增长40.5%,2019-2021年复合增长率39.4%。企业营业收入构成共来源于三部分:物业管理服务、增值服务、其他收入。其中,物业管理服务收入为1082.1百万元,占比达80.1%,是第一大收入来源;增值服务收入为268.8百万元,占比达19.9%;其他收入达0.4百万元,占比达0.03%。相比2020年,银城生活服务物业管理服务、增值服务收入高速增长,物业管理服务收入同比增长40.2%,增值服务收入同比增长41.6%,两大主营业务齐头并进,收入结构稳中向好。

图:2019-2021年银城生活服务各业务板块收入情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

图:2019-2021年银城生活服务各业务收入占比情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

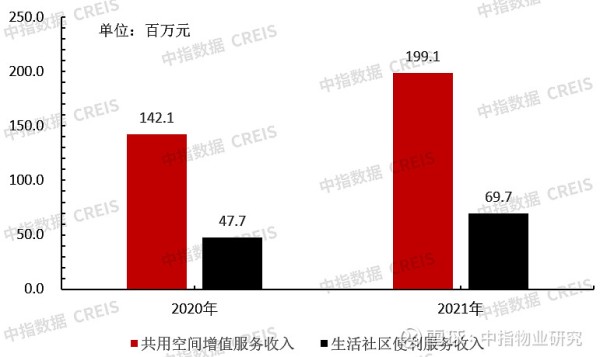

增值服务内容多元。在增值服务板块,公司以维护客户满意度为核心,向客户提供刚需、高频、可持续的增值服务,如健身、快递柜、新能源汽车充电、电动车充电等服务。公司新增的团膳与装饰服务已步入正轨,在期内获得近50.0百万元的收入。公司新增城市骑手换电业务进展快速,截至2021年底公司已在南京地区安装超500个智能换电站,注册骑手客户超1万人,获得约10.0百万元收入。公司是全国物业+养老服务试点单位,积极响应政策号召与业主需求,试点运营居家养老服务。

图:2020-2021年银城生活服务增值服务收入情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

均衡城市布局,规模跨越式发展

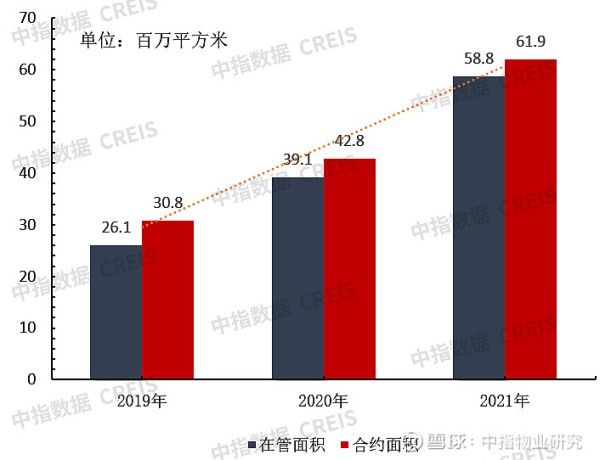

截至2021年底,银城生活服务的在管面积为58.8百万平方米,同比增长50.1%,2019-2021年复合增长率为50.1%;合约面积达61.9百万平方米,同比增长44.8%,2019-2021年复合增长率为41.9%。企业管理规模呈现稳健快速增长态势。公司坚持区域集中化,在增加城市密度的同时实现有质量的稳健增长,公司根据“加密南京、做大苏南、布局淮海”的战略,在巩固南京市场龙头地位的同时积极开拓潜力市场,2021年公司首次进入盐城、西安等城市,业务版图不断扩大。

图:2019-2021年银城生活服务管理规模情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

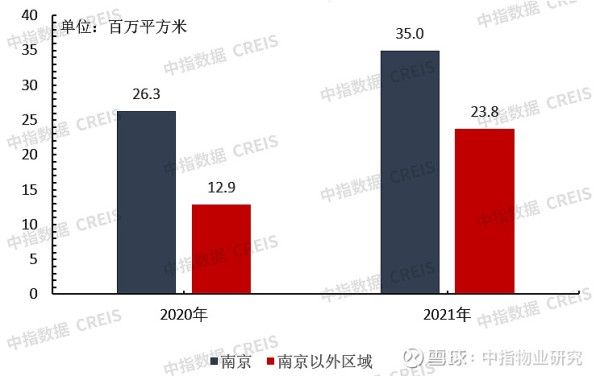

截至2021年底,公司在南京管理项目643个,在管面积近35.0百万平方米,同比增长约33.2%。南京外区域新增在管面积破千万平方米,同比增长约84.6%。

图:2020-2021年银城生活服务在管面积分布情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

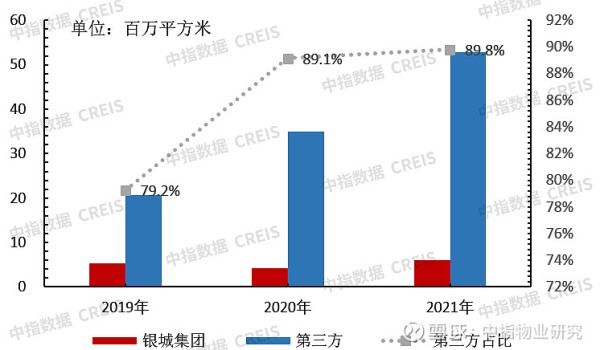

第三方在管占近九成,持续保持高位。从项目来源看,2021年,公司来源于银城集团的在管面积为6.0百万平方米,占比10.2%;来源于独立第三方的在管面积为52.8百万平方米,占比89.8%,公司第三方在管占比持续保持高位,业务具备高度独立性。在市场化拓展方面,公司通过四种方式获得新增合约面积,包括客户直接委托、招投标、收购及承接母公司交付项目,年内公司新增项目为468个,通过前述四种渠道来源的项目分别占比62%、29%、5%、4%。

图:2019-2021年银城生活服务在管面积项目来源情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

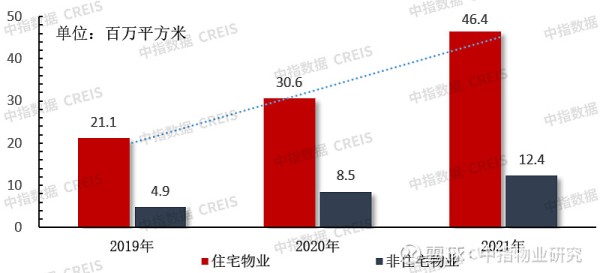

住宅物业与非住宅物业规模并重。从各业态规模看,公司住宅物业与非住宅物业在管面积均保持了50%左右的增长速度,增长势头强劲。2021年,公司住宅物业管理面积46.4百万平方米,占比79.0%,非住宅物业在管面积12.4百万平方米,占比21.0%。受益于优质服务及良好的运营能力,公司客户续约率维持在93%高水平。在住宅物业方面,公司受邀参与城市更新项目,新拓展老旧小区产品线,共获得281个小区委托,为公司带来优质业务增量,为业务延伸打下坚实基础。在非住宅方面,公司在医院、地标场馆、产业园区、交通设施等细分领域获得大量项目,全年合计新增非住宅项目105个,未来非住宅领域潜力巨大。公司来自住宅物业与非住宅物业收入增长齐头并进,2021年均实现40%左右增长。

图:2019-2021年银城生活服务各业态管理规模

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

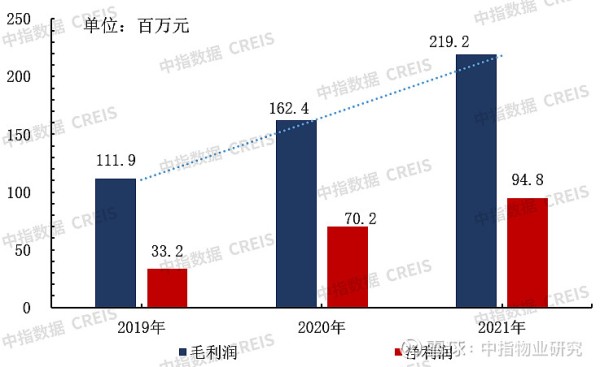

2021年,银城生活服务毛利润和净利润分别实现219.2、94.8百万元,同比分别增长35.0%、35.0%,受益于多元化业务及规模提升,企业毛利润与净利润保持稳健增长。

图:2019-2021年银城生活服务毛利、净利润情况

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

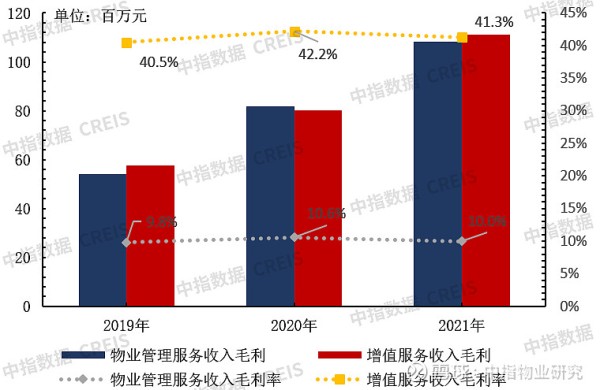

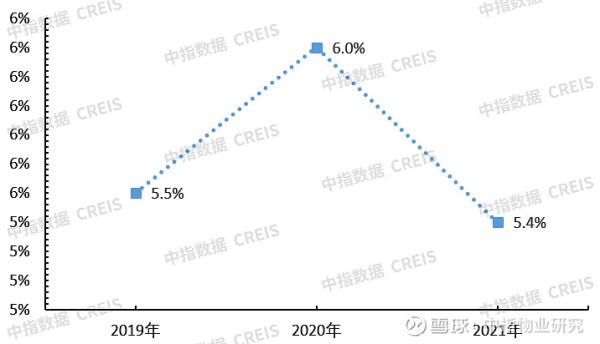

从不同业务板块的毛利看,增值服务是银城生活服务毛利率较高的业务板块,2021年,增值服务毛利率41.3%,且近三年一直保持在40%以上;物业管理服务毛利率达10.0%,且近两年一直保持在10%以上。公司管理费率进一步下降至5.4%,成本控制能力不断凸显。

图:2019-2021年银城生活服务各业务毛利、毛利率水平

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

图:2019-2021年银城生活服务管理费率

注:管理费=销售费用+行政费用,已剔除上市开支、维持上市地位之开支、收并购商誉等非业务相关费用

数据来源:公司年报及业绩公告

&中指数据CREIS物业版(点击试用)

结语

2021年,银城生活服务营收首破10亿,主营业务齐头并进,城市布局更加均衡,规模实现跨越式发展,盈利稳健增长,公司积极拓展新业务领域。经过多年实践与沉淀,公司已建立一套完善、有特色的外拓和运营模式,已成为“二手盘物管专家”,公司将秉承“运营为王、口碑至上”的理念,紧抓政策与市场机遇,实现持续稳定发展,为投资人带来长期回报。