中指研究:2024中国物业管理行业总结&2025展望

集中研究行业趋势,精选行业龙头 #生活技巧# #理财投资建议# #股票投资指南#

智通财经APP获悉,中指研究发文称,房地产增量市场时代,中国物业管理行业围绕保障上游房地产行业的发展确立了价值主线,随着市场需求变化和行业转型升级,物管行业核心价值将锚定在中国兆亿存量资产的保值增值和保障人民美好生活。行业价值定位的革新为企业高质量发展指明了方向,也预示着以往粗放型、“躺平式”的发展模式难以为继,而以高品质服务为基础,通过精细化运营和集约化管理,追求实现高质量发展,将成为行业未来建设新方向。

2024年中国物业管理行业总结

(一)“高质发展”成为行业共识

高质量发展导向下,物业企业主动“割舍”低质效、低收缴率、管理难度大、发展潜力小的项目,优化项目组合,彰显企业提升管理项目质量的决心。规模导向下,物业企业收购及拓展了一些低盈利或潜在亏损的项目,为企业高质量、可持续发展埋下了隐患。2024上半年,多家企业主动解除合约项目及在管项目,虽然短期内,导致管理规模的下降,但能够提升运营质效,有效遏制经营效益的下滑。

表:2024H1部分上市物业企业退出项目情况

管理面积指标披露的重要性在弱化,物业服务企业更加重视对“质”的追求。管理面积历来被作为物业企业发展的重要指标,但越来越多的上市公司正逐步弱化对于管理面积的数据披露。如合景悠活、万物云、浦江中国、润华服务、瑞森生活服务等均未在年报中披露管理面积相关数据。其中,瑞森生活服务明确指出,公司从关注面积的增加调整为更关注营收的增长,因此不再发布项目的管理面积数据。

(二)行业风险逐步出清,各项经营指标企稳,多元业务有待突破

物业服务企业通过深化基础服务主业,成功打破不同业态间壁垒,从而拓宽经营业态边界,实现“业态融合”,在这一进程中,基础物业服务的收入占比得到进一步提升,2024上半年该比例达到72.06%,是企业整体收入增长的主要动力。随着物业企业对基础服务标准化和颗粒化的细致拆解,多个业务单元可在不同业态中得到复用,增强了服务的灵活性和提升了运营效率。

物业服务企业通过深化基础服务主业,成功打破不同业态间壁垒,从而拓宽经营业态边界,实现“业态融合”,在这一进程中,基础物业服务的收入占比得到进一步提升,2024上半年该比例达到72.06%,是企业整体收入增长的主要动力。随着物业企业对基础服务标准化和颗粒化的细致拆解,多个业务单元可在不同业态中得到复用,增强了服务的灵活性和提升了运营效率。

增值服务中非业主增值服务受地产下行拖累、业主增值服务受消费下行影响、创新型服务仍未打开增长空间,增值服务及创新型服务整体占比有所下降,2024上半年下滑至27.94%。

图:2020-2024H1上市物业企业基础服务营收占比

非业主增值服务持续萎缩,预计占总营收的比重将持续走低。非业主增值服务主要包括案场服务、咨询服务、住开服务、房修服务等,开发端的深度调整直接导致非业主增值服务的减少。2023年底所有可拆分收入的41家上市物业企业,非业主增值服务占总营业收入的比重为8.29%。2024上半年,非业主增值服务收入均值同比下降约26.12%,占营收的比重下降至7.19%,预计2024年全年该占比将进一步下降。

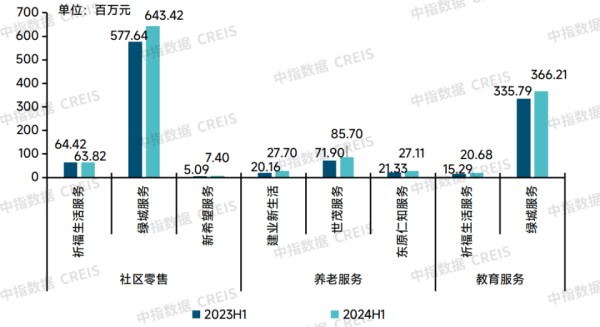

相比之下,社区增值服务中,生活服务有较强的刚性需求,具备发展潜力。围绕“人”的社区生活服务整体收入稳中有升,包括社区零售、家政服务、养老服务、教育服务、饮水服务等。从披露社区生活服务的15家上市公司数据看,2024年上半年,15家样本公司的社区生活服务收入均值约为1.85亿元,同比微增1.04%。该类业务需求刚性较强,具有较大的挖掘空间。

图:2023H1-2024H1社区生活服务类收入情况

除了以上少部分企业依托高毛利业务支撑高利润率外,大部分物业企业在优化收入结构的同时,通过管控费用,对冲毛利率震荡下行。主要措施包括:第一,精简组织框架,优化配置结构。依据公司规模及项目实际,明确总部、区域、城市(或项目)的互补定位,增强专业条线能力,提升人均效率,降低行政费用等开支,保持费用率维持低位运行。

(三)资本市场:资本市场止跌回稳,IPO有回暖迹象

截至2024年11月20日,物业管理行业共计有68家上市企业,其中包括62家港股企业和6家A股企业;板块总市值2638亿元,较4月最低点回升约30%,市盈率为12.51倍。行业在2021年突破万亿市值后,板块市值、市盈率经历了显著的下滑,行业进入了深度调整期。步入2024年后,尤其是4月中下旬以来,一系列旨在提振房地产市场的利好政策相继出台,为房地产市场的企稳回升提供了有力支撑,加上国际资金流动等多因素影响,物业板块的估值修复迎来新的契机。

目前,深业物业已获得证监会备案,于10月16日再次更新招股书,湖北联投城市运营拟通过*ST明诚资产重组完成上市,另外还有多家企业正在推进行业顾问事宜,预计2025年将会有5家物业企业登陆资本市场。

2025年中国物业管理行业展望

(一)市场空间广阔,始于当下、终将突破

近五年,全国商品房销售面积持续收缩:由2020年16.86亿平方米下降至2023年11.17亿平方米,进一步下降至2024年前三个季度的7.03亿平方米。虽然增量市场增速放缓,但市场存量足够大,预计2025年全国物业管理规模仍将达到315亿平方米。披露在管面积的55家上市物业企业总在管面积约77.55亿平方米,不足2023年总规模298.1亿平方米三成,占比较低;2023年百强企业总管理面积135.96亿平方米,占市场总管理面积43.16%,市场剩余空间足够大,物业企业仍旧可以通过竞争、并购做大规模。

(二)“好服务”助力资产保值增值,“质价相符”保障“好服务”

物业服务对不动产保值增值的贡献正在全社会层面形成新共识,越来越多的业主认为,衡量物业服务好坏的标准,短期要看客户体验是否得到持续改善,而长期要看项目不动产的保值增值情况(排除区域市场波动因素)。物业服务对不动产保值增值的贡献率,虽然在宏观层面上难以实现量化,但在项目层面已有很多案例参考。例如,新希望服务的成都高端住宅项目“檀悦雅筑”,起初该项目二手房均价约3.51万元/㎡,新希望服务进场后,积极启动服务触点升级和智慧安全软硬件整改,在服务半年时间后,该项目二手房均价上涨了约8000元/㎡。此后,在成都房价整体调整的背景下,该项目的价格明显更抗跌。

(三)摆脱关联方依赖,独立发展势在必行

近年来,受到地产关联方的影响,物业公司的业务结构发生调整,应收账款坏账风险加大,不少物业企业或主动或被动从地产关联方独立出来,以期减少对关联方的依赖,同时降低由地产传导而带来的风险。今年,房地产一系列重磅利好政策频出,对维护房地产市场的稳定起到了积极作用,借助上游调整之际,越来越多的物业企业加速摆脱关联方依赖,实现独立发展。物业企业实现独立的方式主要有独立市场化拓展、品牌独立发展、业务独立发展等。未来,物业服务企业将更加坚定地走独立发展之路。

网址:中指研究:2024中国物业管理行业总结&2025展望 https://www.yuejiaxmz.com/news/view/352101

相关内容

艾媒咨询|2024年中国生活美容及轻医美市场研究报告 报告目录:第一章 中国美容行业发展背景中国美容行业定义中国美容行业发展历程中国美容行业发展 驱动力 :居民消费力提升中国...[树懒生活]:2024中国家居家装行业发展研究报告

2024个人护理品行业展望

2024年中国烘焙食品行业研究报告

《2024年中国家庭维修行业深度研究报告》-华经产业研究院发布

2024年中国消费电子行业研究报告

《2024年中国家庭维修行业深度研究报告》

2024年中国建材行业深度发展研究:建材行业当前正处于由大变强的重要关口

《2024智能家居行业创新发展与前景展望研究报告 》

2025-2029年中国固废处理行业投资规划及前景预测报告

随便看看

最新动态分享

- 窗帘的维护保养

- 晾衣架保养,窗帘保养,窗帘架保养

- 道纪环境:窗帘清洗 上门服务

- 如何帮窗帘洗白白?

- 窗帘清洁有哪些注意?保养工作好好看

- 窗帘的种类与款式,购买窗帘的注意事项,窗帘的清洁与保养

- 窗帘清洁保养全攻略,保持明亮如新的秘诀

- 窗帘如何保养?让你的窗帘焕然如新

- 窗帘保养技巧

- 窗帘知识大全

热点动态分享

- 2798

- 2674

- 2492

- 2329

- 2186

- 1824

- 1649

- 1495

- 1379

- 1309