中盈国融:涨知识!这份普通家庭理财通用法则请收好

禁止酒后驾车,这是国际通用的交通规则 #生活技巧# #驾驶技巧# #交通法规理解#

谈到理财,许多人的第一反应是投资。事实上,理财不仅包括投资,还包括家庭消费、住房购买、子女教育和养老的规划。

制定合理的家庭理财计划可以提高家庭应对风险的能力,避免陷入“为钱所困”的困境,保证自己和家人过上安全无忧的生活。

那么普通家庭如何制定理财规划?有哪些因素需要考虑?

两个字:分散。四个字:资产配置。

这几乎是所有人以及所有家庭,开始理财规划必须要遵守的宗旨。

很多人(或者家庭成员)一想到理财,就直接想到买股票、买基金、买什么理财产品,把所有可以用的钱孤注一掷,以求快速收益。这是非常危险的想法。

理财第一步,一定是先有“资产配置”这个概念。

什么是资产配置呢?

简单来讲,资产配置就是将我们的钱进行合理的分配,帮我们花对每一分钱。让我们在有舒适的生活以及足够的保障的前提下,更合理地投资,既分散风险,又保障收益。

假如你是古代将军,前方战事紧急,你有十万军马,会全部派到前线打仗吗?肯定不是。一部分士兵要做好防守,一部分做好后勤,一部分去打仗,而打仗的士兵中,也会有骑兵步兵的区分。把这些士兵类比成我们的钱,不同的兵种就是各种理财产品,这样的排兵布阵就叫作资产配置。

那资产配置听起来,要投很多投资品,会不会要很多钱啊?

不是。即便钱再少,也要遵循资产配置的原理。不管是独身一人,还是拖家带口,资产配置,都是适用的。

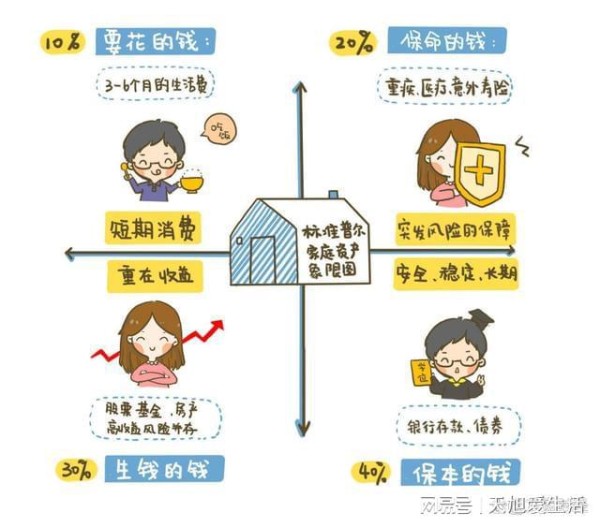

关于资产配置,美国知名金融公司——标准普尔调查了全球10万个资产稳健增长的家庭,从它们的理财方式中,提炼出了通用的家庭资产象限图。中国家庭也可以参考这个图进行资产配置,在保证日常生活、做好意外保障的前提下,追求资产的增长。

再者家庭闲钱怎样配置比较合理?如何选择最适合自身状况的投资或理财产品?

我们首先得定义什么是“闲钱”。

回到上面那张“标准普尔资产象限图”。扣除了“要花的钱”、“保命的钱”之后,剩下的钱才能被称作“闲钱”。

咱们先来看这两个钱包。

首先,要留够要花的钱。这是我们的现金池子,用来存放日常吃穿住用的短期消费和应急资金。考虑到降薪、失业等特殊情况,建议预留3到6个月的生活费在里面。

这个钱包的特点是追求安全性和流动性,因此适合配置货币类投资品,比如余额宝、零钱通等。这样即使是花钱的钱包,也能每天有个一两毛,赚点零花钱。

第2个钱包里是保命的钱,用来购买意外险、重疾险等保险。

由于国情差异,对于中国家庭来说,标普资产象限图中20%的保险费用有点多了。我们一般建议将年收入的5%-10%放进保命钱包,用平时的小钱积累,换未来上百万的保障。关键时刻,常常被忽视的保险,会变成救命的宝贝。

把手头的钱减去要花的钱和保命的钱,剩下的闲钱才是真正的投资本金。

因为闲钱是日常生活里用不到的钱,虽然损失了会心痛,但不会影响到基本生活,也就是剩下的两个钱包——“生钱的钱”和“保本的钱”。

同样是投资的钱,为啥要做这个区分呢?

“生钱的钱”投资的是可能带来高收益的产品(当然高收益也代表着高风险),主要是股权类投资品,比如股票、股票基金。

“保本的钱”投资的是更稳健的产品,主要是债权类产品,比如债券、债券基金。它们能够有效分担高收益产品的风险和波动。

这两个钱包里的钱是直接按照“标普资产象限图”的3:4划分么?

这个象限图仅作为参考,可不能照搬照套;每个家庭的情况有点不同,需要特殊情况,特殊分析。

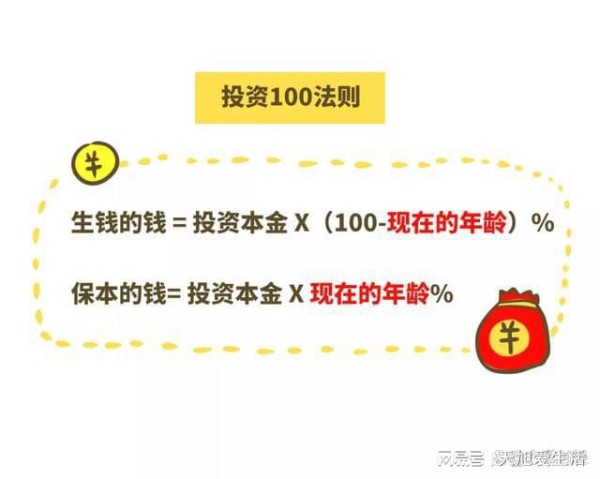

一般来说,年龄越大,承担的家庭责任越多,风险承受能力也就越低。我们可以根据这个特点来划分两个钱包。

这里教你一个通用的投资100法则:假设你今年28岁,有5000元的闲钱可以投资,那生钱的钱的金额 = 5000× (100-28)%,也就是3600元。剩下的1400元,就可以存入保本的钱包。

看完4个钱包会发现,原来几大类投资品,也可以被安排得明明白白。

网址:中盈国融:涨知识!这份普通家庭理财通用法则请收好 https://www.yuejiaxmz.com/news/view/355374

相关内容

【金融问答】第10期:涨姿势!这份普通家庭理财通用法则请收好→个人理财技巧(普通人投资理财有什么好的方法和选项)

这里有一份最全的家庭理财攻略,请查收!

小家庭怎么理财,普通家庭如何理财

普通家庭金融投资理财趋势探讨

适合普通家庭理财方法以及理财产品

家庭理财规划知识

普通家庭怎样理财?六种家庭理财方法,你知道几种?

家庭理财规划方案(通用8篇)

探索金融行业如何通过投资与理财实现盈利

随便看看

最新动态分享

- 空调维修秘诀

- 啄木鸟家庭维修x美团跨界直播首秀

- 十万运力、十年坚守,啄木鸟家庭维修全力保供 春节不打烊

- 空调维修秘诀,空调维修技术从零开始

- 情暖万家!啄木鸟家庭维修联手重庆市公租房管理局开展冬日益修

- 电器出现故障后修理的秘诀与方法

- 水管维修要点,掌握基本修补方法

- 美食的治愈系力量:用食物温暖你的心灵!

- 浴缸下水道堵塞怎么办?六招帮你轻松搞定

- 华帝燃气灶有一边火小是什么情况?(钢筋保护层垫块)

热点动态分享

- 2824

- 2694

- 2616

- 2354

- 2207

- 1837

- 1652

- 1500

- 1395

- 1313