R语言中的广义线性模型(GLM)和广义相加模型(GAM):多元(平滑)回归分析保险资金投资组合信用风险敞口

最近我们被要求撰写GLM研究报告,包括一些图形和统计输出。

视频:R语言广义相加模型(GAM)在电力负荷预测中的应用

拓端tecdat:R语言广义相加模型(GAM)在电力负荷预测中的应用

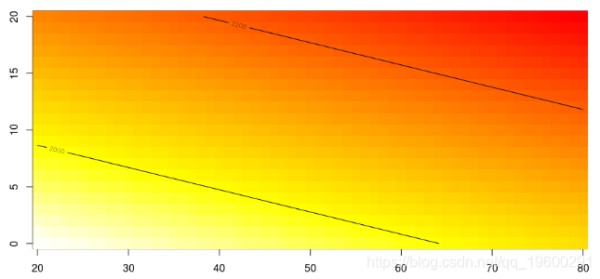

在之前的课堂上,我们已经看到了如何可视化多元回归模型(带有两个连续的解释变量)。在此,目标是使用一些协变量(例如,驾驶员的年龄和汽车的年龄)来预测保险索赔的平均成本(请注意,此处的损失为责任损失)。通过对数链接从(标准)广义线性模型获得的预测。

> reg1=glm(cout~ageconducteur+agevehicule,data=base,family=Gamma(link="log"))

可视化预测平均成本的代码如下:首先,我们必须计算特定值的预测,

> pred=function(x,y){

+ predict(reg,newdata=data.frame(ageconducteur=x,

+ agevehicule=y),type="response")

然后,我们使用此函数来计算网格上的值,

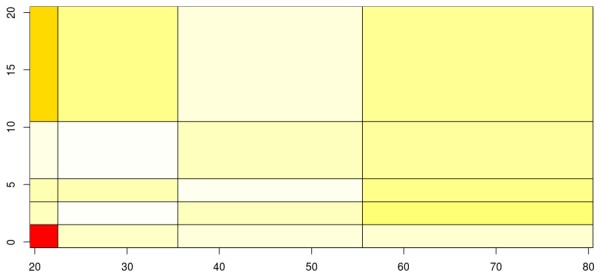

如果我们使用因子,而不是连续变量(这两个变量的简化版本),我们可以使用glm函数

(我们考虑的是笛卡尔乘积,因此将针对乘积,驾驶员年龄和汽车年龄的每个乘积计算值)

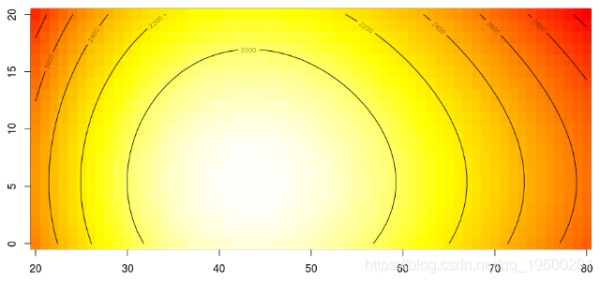

显然,我们在这里缺少了一些东西,让我们使用样条曲线平滑这两个变量,

使用加法平滑函数,我们获得了一个对称图(由于加法特性)

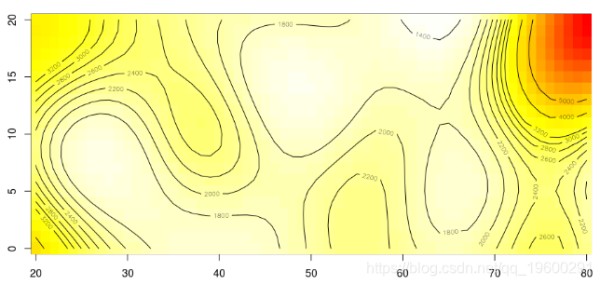

而带有二元样条回归gam

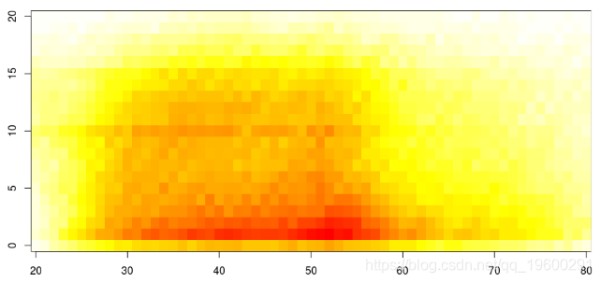

我不能在广义线性模型中使用双变量样条,但是考虑到广义可加模型(现在绝对不是可加模型),它确实可以工作。更准确地说,投资组合的分布是这两个协变量的函数,如下所示

因此,驾驶一辆新车的年轻驾驶员的比例和驾驶一辆非常旧的汽车的老年驾驶员的比例相当小……如果目标是找到合适的位置,则应更仔细地看一下预测,但如果目标是为了使每个人都能获得保险,也许我们应该允许某些司机的价格被低估(尤其是在投资组合中很少见的情况下)。并且应该记住,平均成本对巨额亏损极为敏感。

最新见解

用SPSS估计HLM层次线性模型python用线性回归预测股票价格R语言 线性混合效应模型实战案例R语言分层线性模型案例线性混合效应模型Linear Mixed-Effects Models的部分折叠GibbsR语言用线性回归模型预测空气质量臭氧数据使用SAS,Stata,HLM,R,SPSS和Mplus的分层线性模型HLMR语言曲线回归:多项式回归、多项式样条回归、非线性回归数据分析SPSS中的等级线性模型Multilevel linear models研究整容手术数据在r语言中使用GAM(广义相加模型)进行电力负荷时间序列分析网址:R语言中的广义线性模型(GLM)和广义相加模型(GAM):多元(平滑)回归分析保险资金投资组合信用风险敞口 https://www.yuejiaxmz.com/news/view/54022

相关内容

零基础投资者必看:不同类型基金的风险和收益分析 近年来,随着人们的生活水平不断提高,投资理财意识也在不断增强。理财的方式主要是银行理财、股票和基金。而投资基金已经成为现...如何合理规划的理财投资?这些投资的策略和风险如何平衡?

投资与理财论文通用12篇

金鹰智慧生活混合:金鹰智慧生活灵活配置混合型证券投资基金2019年第2季度报告

居民投资理财的现状及对策分析

投资理财的策略和风险如何?这种投资方式有哪些潜在风险?

在美国投资什么最好【2024】闲钱投资风险和收益 • 美国生活指南

中信理财:转型期理财产品小贴士

软件生命周期( 包括各开发模型的优缺点)知识点全面

理财转型需加强投资者保护

随便看看

最新动态分享

- 餐具的管理方案.doc

- 酒店餐具存放标准,细节决定成败

- 一种餐盒自动售卖机及餐具储存仓制造技术

- 学校餐具消毒方案.docx

- 酒店存储餐具,细节决定成败

- 餐具使用场景建模方案,餐具使用场景建模方案模板

- 我把送的储藏间收拾干净了,把餐具先搬来, 真的买的时候爽,搬的时候想死

- 酒店餐具洗刷工作的重要性及方法

- 史淑荣医生:白血病患者的餐具需要单独存放吗?

- 医院食堂承包的食品安全保障措施

热点动态分享

- 2819

- 2691

- 2606

- 2350

- 2205

- 1835

- 1651

- 1499

- 1393

- 1312