扫地机器人群战2024:国内遇困、海外破局

扫地机器人如何记忆家庭布局 #生活技巧# #居家生活技巧# #日常家务技巧# #扫地机器人使用#

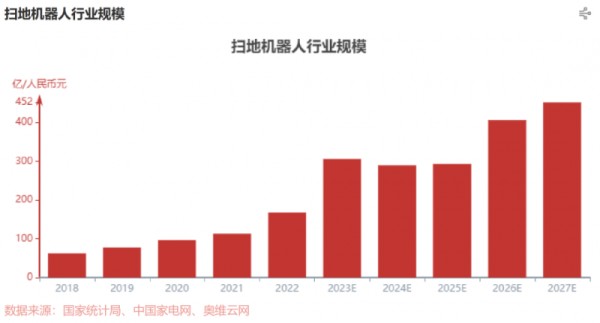

作为清洁电器赛道第一大细分品类,扫地机器人在2023年经历了小幅度的回暖,呈现出“市场弱复苏”的局面。

维云网的数据显示,2023年扫地机的零售额为137亿元,同比增长10%;零售量为458万台,同比增长4%。相比之下,2022年中国扫地机器人零售量为441.4万台,同比下降23.8%。

图源:头豹研究院

不过,2024年扫地机器人行业的竞争激烈程度并没有因为市场的回暖而有所减弱,开年以来,追觅科技、石头科技、科沃斯等扫地机器人厂商反而围绕产品力、清洁能力、智能化等方面展开了新一轮的竞争。

2月1日,科沃斯推出首款恒贴边防缠绕全能扫拖专家地宝T30系列,官方宣称该系列产品在清洁效率、交互设计、智能化、防缠绕解决方案方面取得不小的突破;2月2日,追觅科技推出了首款搭载仿生“双”机械臂的尖端扫拖旗舰X40系列和技术普惠智能旗舰扫地机器人S30系列;石头科技也紧随其后,在2月19日发布了自清洁扫拖机器人P10S和P10S Pro,据悉,前者主打性价比,搭载动态机械臂边拖、动态高温复洗、全能基座等核心功能,后者搭载自维护双螺旋清扫系统、双伸缩机械臂及动态热水洗布,主攻中高端市场。

可见,在当下极度内卷的市场环境中,为了提高市场渗透率,各大厂商纷纷绞尽脑汁提升产品力及创新力度,结合近几年扫地机器人市场的表现来看,如何通过规模化逐步实现良性降价并扩大客户群体,同时加快研发步伐,继续通过产品创新带动消费需求的增长,是扫地机器人厂商在2024年的重点工作。

行业进入微创新时代

2002年,iRobot推出了Roomba扫地机器人,扫地机器人行业由此正式迈入家用级门槛,随着SLAM(即时定位与建图)技术的出现,扫地机器人开始变得更加高效,是扫地机器人在技术上取得的第一次重大突破。在此期间,科沃斯推出了高性价比产品,得以快速崛起。2016年9月,石头科技发布了基于LDS SLAM的米家扫地机器人,同时诸多“分羹者”也陆续入局,行业进入了快速发展期。

值得一提的是,由于早期扫地机器人的技术并不完善,给用户的感觉就是在胡乱碰撞,在清扫的过程中无规律可言,经常会出现反复和大面积清扫、漏扫的情况,清洁质量和效率偏低。后来,扫地机器人应用上SLAM技术之后,变得智能很多,但绘制出来的地图仍然相对初级,甚至不能分辨出具体的家居环境。当然,相比早期的扫地机器人,应用了SLAM技术的扫地机器人的清洁质量和效率更高。

扫地机器人行业第二次革命性技术的出现是在2018年前后,基站的出现,使得扫地机器人基本能实现全面清扫,并且在智能方面有了质的飞跃。最初,扫地机器人的基站主要功能是充电,为扫地机器人提供电力支持。然而随着消费者对扫地机器人功能需求的提升,基站的功能也开始不断丰富。

近年来,各大厂商在基站方面进行了技术创新,推出了多样化的基站新功能,主要包括自动清洗与集尘等。此外,还有一些高端扫地机器人配备了全能基站,叠加了自集尘、自清洁、自动上下水、自动添加清洁液、自动烘干、自动补水等多重功能,让扫地机器人可以彻底告别人类独立完成卫生清洁各个环节的工作,完全解放双手。

目前,带有全能基站的扫地机器人,已成为行业发展趋势。奥维云网线上监测数据显示,2023年具备自清洁和自动集尘功能的全能款扫地机器人已经达到73.3%。市面上带有全能基站的扫地机器人占比逐年增高,并且推动了扫地机器人在清洁电器行业的渗透率。

“两次革命性技术的出现,推动了扫地机器人行业的快速发展,同时也让扫地机器人具备了完整的‘骨架’,智能化、高效化、人性化仍然是扫地机器人的大发展方向,但近几年革命性技术很难再出现,行业将走向以微创新为主的路线,继续填充‘血肉’,完善用户体验为主。”一位扫地机器人行业人士向DoNews表示。

事实或许的确如此,以科沃斯、追觅科技和石头科技推出的新产品为例,尽管三者的技术路线不尽相同,但均改善了清洁死角、清扫吸力、毛发缠绕、智能算法等方面的不足。可以预见的是,2024年扫地机器人产品将以微创新为主,修补用户痛点,进一步提高智能化程度,同时简化非必要功能,取而代之的将会是提供更多的个性化选项和定制化服务。

“价格战”依然难以停止

奥维云网数据显示,2018年至2020年是扫地机器人高速发展的阶段,销量均超过600万台,但在2023年,销量已进一步下降至458万台。

已有扫地机器人厂商受到了销量下滑带来的业绩冲击。按照科沃斯披露的2023年业绩预告,预计2023年实现归属于母公司所有者的净利润为6亿-6.8亿元,同比下降59.96%-64.67%。

科沃斯称,报告期内,受国内行业产品均价下行影响,公司扫地机器人及洗地机产品毛利率水平均较上年同期有所下降,叠加公司在国内扫地机器人市场中低价格段降本款产品布局有所缺失,从而对公司整体盈利能力造成影响。

价格高昂是扫地机器人销量增长的重要影响因素。QuestMobile的数据显示,年轻用户线上消费能力在3000元以上的群体占比仅为9.3%。《2021年扫地机器人市场发展白皮书》的调查结果更直观展现主流消费者的价格期待:64%的消费者能接受的扫地机器人价位不超过2000元。

奥维云网数据显示,2020年、2021年和2022年,中国扫地机器人行业均价分别为1687元、2424元和3175元,其中带自清洁功能的基站类扫地机器人线上均价分别为3992元、4021元和3964元。截至目前,在京东平台上,追觅科技的X40系列的售价接机7000元;石头科技的P10S和P10S Pro的售价为3000+元和4000+元,而科沃斯T30系列的售价接近5000元。

不容忽视的是,随着闯进扫地机器人行业的入局者越来越多,同时也带来了市场逐渐饱和的问题。目前,扫地机器人市场已挤进上百家扫地机器人厂商,美的集团、格力电器等家电巨头也纷纷入局,行业竞争异常激烈。

压力之下,扫地机器人厂商将不得不启动“以价换量”策略,纷纷将核心产品进行降价促销,以换得销量的提升,同时稳住自身的市场份额。综合官方指导价、2023年6·18价格和双11价格来看,科沃斯、追觅科技降价幅度较大,而石头科技则采用推出性价比新品的方式,整体降价幅度不如前两者。

2024年,扫地机器人行业的“价格战”仍会持续,“以价换量”依然是扫地机器人行业的一个重要趋势,尤其是产品创新进入平台期、生产流程标准化后,以美的集团为代表的传统家电巨头加速跟进,依靠渠道、品牌、营销优势迅速整合低端市场份额,加剧了“价格战”。

需要指出的是,虽然单品的降价策略可以有效提升市场占有率,但扫地机器人并非是规模优势非常显著的行业,无法通过极致压缩利润率挤走竞争对手,如果“以量换价”的行业形势继续发展下去,那么市场或将很快由增长停滞沦为规模萎缩,这将给行业发展蒙上一层阴影。

出海持续火爆

扫地机器人厂商将目光瞄向海外市场,寻找新的增长空间也是2024年扫地机器人行业的一大主旋律。

2023年下半年以来,科沃斯的扫地机器人新品已在中国、欧洲、东南亚、韩国、日本、澳大利亚、新西兰同步供货,并且即将在美国上市;石头科技正在持续建立全球分销网络,目前已在美国、日本、德国、韩国等地设立了海外公司,在美国Amazon、WalMart等线上平台开设线上品牌专卖店。目前,石头科技在德国、澳大利亚、日本等14个国家已做到市占率前三。

此外,云鲸智能也表示将加速布局海外市场,未来将针对海外消费者不同的需求和痛点去做定制化产品;追觅科技目前已在东南亚、俄罗斯及东北欧、西南欧几个地区发展。2023年追觅科技又进驻了中东非、印度、南美等新兴市场

海外市场确实拥有广阔的成长空间。国金证券在研报中指出,大部分国家扫地机渗透率仍处低位,产品力的完善有助于海外扫地机器人渗透率迅速提升。考虑到扫地机器人迭代更新速度较快,假设产品换新周期为四年,对全球扫地机器人潜在成长空间进行测算,北美地区选取30%的渗透率作为参考,其需求量约984万台/年;欧洲地区选取25%的渗透率作为参考,其需求量约 626万台/年;日韩地区选取 20%的渗透率作为参考,其需求量约390万台/年。综合来看,全球扫地机器人市场空间约为4544万台/年,与2022年1196万台/年的销量相比,仍有280%的增长空间。

不过,出海之路并不是一条容易的道路,扫地机器人厂商也面临着不小的挑战:一方面,出海后的产品利润可能锐减,尤其是“价格战”导致毛利率下降,使得厂商的盈利能力受到限制;另一方面,服务机器人的技术创新在近两年并未实现太多突破,缺乏创新可能影响企业的长期发展,同时厂商还不得不面对更大的成本支出和各种阻碍,导致很难像国内一样大范围快速迭代。

整体而言,2024年扫地机器人行业的关键词,依然集中在技术创新以及出海等层面。

网址:扫地机器人群战2024:国内遇困、海外破局 https://www.yuejiaxmz.com/news/view/559620

相关内容

从半路入局到霸榜前十,中国扫地机器人“横扫全球”疫情或促使室外清洁机器人迎来新机遇

室外场景应用崛起,清洁机器人迎来新机遇

扫地机器人十大品牌排名 真正好用的扫地机器人都在这

快2025年了,谁还买扫地机器人?

帮老外割草、送餐、保洁,中国服务机器人冲向海外

扫地机器人,是“智商税”吗

扫地机器人,是“智商税”吗?

[国金证券]:小家电及生活电器行业深度研究:国牌扫地机器人出海正当时

解放双手懒人清洁神器 iRobot 861扫地机器人评测

随便看看

最新动态分享

- 个人搬家物品清单(8页)

- 搬家必备清单,你备齐了吗

- 博后村委会开展迎“元旦”搬家式环境卫生大扫除活动

- 搬家前必备清单:你都知道要买什么吗? – 58同城

- 荆州市区专班督办新生菜市场“搬家式”大扫除

- 财不入乱室:总编教你一份高效且幸福的大扫除清单

- 乔迁新居必看,超全准备清单与注意事项,让你欢心入住新家!

- 搬家都要买什么东西

- 家庭搬家大扫除攻略!

- 搬家前要准备什么?这3大类物品清单必看!

热点动态分享

- 2577

- 2495

- 2167

- 2101

- 1700

- 1687

- 1627

- 1483

- 1289

- 1260