年化35%,回撤率20%,可在策略页下载参数(python全系统源码) 原创内容第686篇,专注量化投资、个人成长与财富自由。今天的策略:做一个海外资产轮动:投资标的池如下:年化35%,回撤率...

《量化投资》- 数字化投资策略分析 #生活技巧# #理财投资建议# #投资书籍推荐#

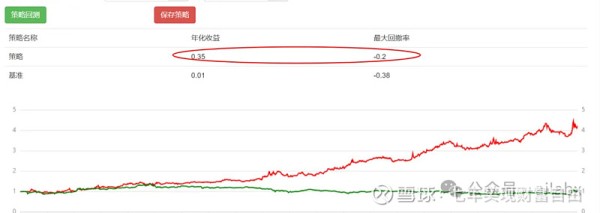

原创内容第686篇,专注量化投资、个人成长与财富自由。

今天的策略:做一个海外资产轮动:投资标的池如下:

年化35%,回撤率20%,还可以。

网页链接,可以查看所有策略列表。

大家可前往策略页下载策略,在Quantlab6.0里可以调试、运行,看策略。网页链接{quantlab6.0及quantlab ai v0.2发布| 含债券轮策略及OpenAI Swarm本地化改造}

新增RSRS标准分技术指标:

ETF列表显示RSRS原始分:

吾日三省吾身

关于量化投资的近期思考。

从大类资产配置及定期再平衡,近乎被动式的管理,很适合本金体量较大的个人理财之用,基本不用操心,可以跟得上市场大涨,也不会做过山车。

所谓“全天候安睡”不过如此。

然后就是ETF的趋势策略,全市场,全品类是ETF的优势,加上动量的轮动与择时,能玩出一些不错的策略。——这个是咱们星球过去一年在提供的策略方案。

接下来呢。

考虑到好多朋友股票是做短线(价值投资确实也不需要量化,或者自己拿 excel表分析数据更方便)。

我问过几个朋友,如果是短线为何不做期货呢?

基本答案都是不熟悉或者觉得风险高。——股票风险也不小呀。

单边市和无法日内交易,量化就不太容易发挥效用。

因此,期货天然更适合量化交易。

很多私募是从期货转股票,原因其实是股票的容量大,上了规模之后,期货策略的盘子不够。

但个人或者中小投资者并没有这个问题。

期货的切入点,直接从实盘开始。

实盘里vnpy的接口最丰富,还有wonder trader(wtpy和C++的回测引擎),但回测框架,我目前还是倾向于backtrader。这样多数用户不用再学一个新框架和写法。

backtrader + ctpbee做期货的实盘。

重点仍然是因子和策略。短线看,基本面的因素就比较小的,或者可以人工+GPT大模型的方式来判断。

星球提供本地化运行环境的全部框架代码:AI量化实验室——2024量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1200+会员。

quantlab代码交付至5.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,每周五迭代一次。

限时免费——我的财务自由退休星球,欢迎围观:

日常所思所感、读书感悟,现金流系统和商业系统的思路。

世界是复杂的,不确定的,那我们计划与努力的意义是?

——提升成功的概率。

但行好事,莫问前程。

(限时免费,感兴趣可入,关注读书,超级个体,AGI与财富自由)

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

扩展 • 历史文章

• 网页链接{全天候风险平价策略下载 | Quantlab AI v0.2:OpenAI的Swarm适配国内大模型(附python代码下载)}

网页链接{• }年化59.9%的策略下载后本地运行(附下载地址)

网页链接{• }年化46%策略,低代码策略开发,quantlab5.13代码发布

网页链接{• }AI量化实验室——2024量化投资的星辰大海

网址:年化35%,回撤率20%,可在策略页下载参数(python全系统源码) 原创内容第686篇,专注量化投资、个人成长与财富自由。今天的策略:做一个海外资产轮动:投资标的池如下:年化35%,回撤率... https://www.yuejiaxmz.com/news/view/586653

相关内容

动量vs斜率:10年16倍的策略对比(附python代码) 原创内容第745篇,专注量化投资、个人成长与财富自由。这两天去大理参加了一个年会技术会议,包括准备主题分享的时间,AI量...Python 量化投资原来这么简单(5) — A股回测KDJ策略

投资理财策略范例6篇

backtrader的策略模板,结合“积木式”的策略模块(全系统代码下载)。 原创文章第327篇,专注“个人成长与财富自由、世界运作的逻辑与投资'。解析一下我们支持Backtrader引擎的...

前海开源基金曹海:个人投资者资产配置策略

动量投资(Momentum Investing) 动量投资,是最为常见的量化投资策略之一。动量投资策略的应用涵盖多个金融市场,不仅限于股票市场,在期货,外汇等市场上也很多...

多元化投资与长期策略:个人投资理财方法

个人投资理财的策略及技巧

低利率时代的理财总攻略 拓宽投资思路和策略

年轻人的「躺平」计划,稳健投资崛起后的新趋势

随便看看

最新动态分享

- 老人晚年幸福生活的标志

- 家庭生活美好的段落

- 形容家庭温馨的词语汇总

- 家庭温馨一刻作文500字

- 家庭生活中的温馨瞬间

- 幸福家庭,370条温馨瞬间,百度热搜必备!

- 白百何的温馨家庭日:40岁依旧光耀,生活中的人间烟火气

- 移动爱家:以AI赋能,让家庭生活更温馨与智能

- 疫情期间享受温馨家庭生活 李宗伟和家人回顾比赛

- 周杰伦晒小女儿背影照,温馨家庭引人羡慕

热点动态分享

- 2848

- 2717

- 2704

- 2372

- 2221

- 1846

- 1654

- 1501

- 1409

- 1315