做一个独立的理财者:主流金融理财工具选择全攻略(2019版)

选择信誉良好的金融机构或独立理财顾问 #生活技巧# #个人理财技巧# #理财顾问#

本来打算在上一版的基础上更新,读起来更有连续性,不过原文已经不能编辑了。上一版发布于老版的豆瓣话题,豆瓣取消老版话题功能后,发布在其中的文章出过bug。现在不能编辑,有时候还不能显示,猜想可能也是这个原因。 2019版会把2015版中仍然适用的主要内容,在稍作适应性修改的基础上,复制过来。上一版写成于2014年初,发布于2015年春天。现在已经是2019年,时光荏苒,岁月如梭。当年读过这篇文章的豆友,现在还是没有女朋友吧?

咻噜噜噜噜噜……咻噜噜噜噜噜……咻…咻噜噜噜噜噜噜噜……

刚刚过去的几年里,中国大陆地区的理财市场发生了几个显著的变化。

在上一版中建议大家提防的P2P理财,早已经是过街老鼠,基本凉凉。P2P理财的问题,本质上是收益和风险不匹配。当然,这也是骗子有意为之,用经济学的基础原理,筛选自己的客户。不过骗子们也不需要灰心丧气,只要与时俱进,持续创新,总有无知,还爱贪小便宜的投机分子,继续为大家捧场子。

银行理财产品方面,也发生了几个明显的变化。

最重要的变化,是之前的收益型理财产品,即将在2020年的年底,退出市场。取而代之的,是净值型理财产品。

这里稍微有些小感概。自2004年,中国光大银行推出第一款人民币理财产品,迄今已经15年。在收益型理财产品即将退出历史舞台的时候,仍然有很多人对理财产品不了解。稍后,我们再继续这一话题。

其次,近几年商业银行开始猛推一种,叫做结构性存款的理财产品。可以粗略的理解为,之前的保本浮动收益理财产品的替代品。

第三,是很多银行的理财产品,已经可以转让。在上一版中,我们谈到理财产品是主流理财工具中流动性最差的。在没有到期之前,只能通过质押的形式变现。几年来,很多商业银行陆续推出了理财产品转让业务,能够以尽可能低的成本,实现理财产品变现。

第四,理财产品的门槛,由之前的5万元降到了1万元。

这是一个奇怪的变化。比起理财产品刚刚推出的十几年前,人们手里的钱多了,应该是提高理财产品的门槛,现在反而是降低了。理财产品最初的5万元门槛,和当时大多商业银行的初级贵宾门槛一样,也就是5万元办张金卡。不过,近十几年来,商业银行的初级贵宾门槛在逐步提高,从5万到10万,再到20万,现在有的商业银行是直接50万贵宾起步。

理财产品保持一定程度的门槛,是必要的。毕竟比起储蓄业务,理财产品有理论上的风险。至少在日常生活中,表现出了流动性风险。

这也是一个比较纠结的变化。门槛降低,可以使更多的低净值客户参与理财业务;对于理财产品的收益率,则形成了负面的影响。

第五,基于货币基金的T+0理财产品,单日快速赎回目前最高限额是1万元,基本等于残废。维持日常开销,尚且够用;要防范或然大额支出,就不能放到里面了。

本文的2015版时,移动支付尚未普及。2016年,移动支付开始席卷中国大陆地区。这一变化,把一些银行实时自动发起赎回的理财产品功能,发挥到了极致。所谓实时自动发起赎回,即借记卡中只要一有钱入账,自动转化为理财产品;有支出需求(如,支付或转账)时,理财产品自动赎回。客户不需要手动操作,也几乎感知不到资金和理财产品的转换过程。在移动支付的支持下,放在这种帐户中的钱只要不花,每天都会产生收益,直到花出去的那一天。

第六,货币基金几经沉浮。从2013年,余额宝大肆宣扬6%的年化收益,到后来跌到2,然后又涨回4,现在又跌到2。对近几年持续关注货币基金的人,进行了一次市场教育。当年被余额宝忽悠的想要靠其发财的人,现在对货币基金的理解,应该更成熟了一些吧。

第七,近些年来,商业银行越来越开放,创新也越来越多;支付宝和微信的金融体系,则越来越封闭,创新方面缺乏稳健。在理财规划方面,需要关注这一变化和趋势。

以上是自本文2015版发布以来,中国大陆地区理财市场中几个比较重要的变化。接下来是正文。

不同金融工具之间,各有优劣。基于不同的用户需求,这些优劣会放大,或者缩小。本文的目的,即是从流动性、收益率、风险、业务门槛、适用性等几个方面,对比当前各主流金融理财工具的优劣,给大家的选择,提供一个参考。

需要说明的是,本文介绍的都是金融理财工具,其它领域的理财工具,可能会另行撰文。

本文主体框架,完成于2014年1月份。现在看来,理财市场发生了很大的变化。不过,市场参与者的人性没有改变。2007年的股票基金、2013年的货币基金、2018年的短债基金,当思维懒惰的人们以为自己找到了理财的圣杯时,市场形势已经“悄然”改变。现在来看,上述几个人们蜂拥而入的市场,都是上一波趋势最高的时点。而这几个市场在几年前,就已经具备了投资优势。

2016年的房价大爆发之后,在闲聊时经常遇到这样的话题,感概错过了某个发财的好时机。实际上,每个时代都有好的机会,站在现在看以前,会发现错过了很多机会;几年后看现在,仍然会发现自己错过的机会。机会是发现,而非错过。普罗大众发现的机会,都已经是几年后的事了。

因此,理财是一件系统化的事情,并非一个金融工具即可以一劳永逸的解决问题。同时,相信能点进来看这篇文章的豆友,也都有不期望不劳而获的理智。理财,很大程度上是被动收入;能够实现这个被动收入的前提,是主动的学习和规划。

◪储蓄

储蓄,主要是我们通常所说的活期存款和定期存款。在金融产品日益丰富多彩的今天,把钱以储蓄的形式放在银行里,似乎是“老土”的表现了。虽然如此,储蓄仍然是大多数人的理财形式之一。形成这一现状,主要有两个原因:

1、缺乏对新型金融产品的了解,不知道或不敢购买新型金融产品。

2、储蓄固有的优势,导致资金沉淀其中。例如——

-工资卡,发了工资后,在转为其它形式的理财工具之前,会沉淀在活期储蓄中一段时间。 -短期内会随时用到的钱,如购房款、购车款,或其它大额或然消费用款,考虑到活期储蓄的流动性,会临时以活期储蓄的形式放在借记卡中。 -没有信用卡,又有刷卡消费的习惯,会在借记卡中存放一部分现金。

活期储蓄最大的优势,是其流动性,在金融产品中,几乎是无可替代的。

同时,活期储蓄的适用性,在可预期的时间里,也不会有完全的替代工具。例如,在当前阶段,货币基金收益相对较高,风险较小,流动性也较好,那么把工资直接发到货币基金里?企业A给企业B付款,直接付到货币基金里?把手机费直接缴到中国移动开立的货币基金账户里?在现阶段,仍然是不太现实的事情。

活期储蓄的流动性,以及适用性好,主要原因是,活期储蓄是资金流动的终点和起点。资金从A账户到B账户,主要是以活期储蓄的形式进行的。

既然我们强调活期储蓄的流动性优势,在这里就谈论一下流动性。很多人在关注一个资产或投资项目时,会考虑收益和风险,知道两者之间是成正比的,风险越高,收益越高;反之亦然。很多人会忽略了流动性,流动性也是评估一个资产或投资项目的重要指标。比如,我们有一个家传的宝物——70米高的石雕大佛,价值20亿美金。不怕偷,不怕烧,耗损极小。价值高,风险低,但是卖不出去,流动性接近于零,就资产这个属性来说,也就接近于废品了。再如,一艘船漂流到了荒岛上,这个时候,本来流动性最好的现金,由于失去了商业交换价值,流动性变为零,也成为了废纸。

我自己的一位好朋友,经营一家房地产公司。他总想和我比一比,房地产和金融投机交易,哪一个“来钱快”。他有理有据的说了半天,被我一击秒杀——房地产项目的流动性,和金融交易资产的流动性,完全不在一个档次!

流动性和收益是成反比的,流动性越高,收益越低;反之亦然。因此,在单笔交易的收益率上,房地产项目就秒杀金融投机交易。理财工具大致上也是如此,流动性好的活期储蓄,收益最低;流动性最差的信托类理财产品,预期收益最高。

其实,很多人在生活中,也会有意无意的考虑到流动性。例如,随时要用的钱,会接受一个低收益,放在活期储蓄中;存为定期储蓄的钱,则预期短时间内不会使用。相对于收益,很多时候流动性应当是优先考虑的因素——在特定的流动性下,考虑风险和收益。

在下面对各种理财工具的介绍中,我们会对流动性进行评估。同时也建议,大家在选择理财工具时,优先考虑流动性需求。

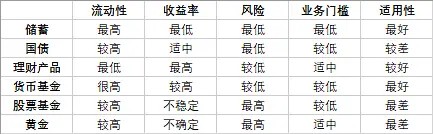

【总结·储蓄】

流动性:最高。活期储蓄,随时可以支取;定期储蓄,在损失部分利息的前提下,也可以做到随时支取。

收益率:最低。就近几年主流金融理财工具对比来看,储蓄的收益率,可能是最低的。

风险:最低。储蓄的本质,是客户同银行之间的债权关系。相比其它主流金融理财工具,储蓄的风险,是最低的。

业务门槛:最低。接近于零起点的起存,成为大多数人便利的选择。

适用性:最好。建议零钱,短期或随时需要用到的钱,放在活期储蓄中。以当前的金融理财工具现状,定期储蓄很大程度上,可以忽略了。

随着金融工具的不断创新(或者说,商业银行的压力不断增大),一些银行推出了基于理财产品,或货币基金的,收益高,风险低,流动性可比活期储蓄的替代性工具。我们会在之后相应的项目里,进行介绍。

◪国债

国债这个东西,对于新近接触理财的人来说,可能有些陌生。不过,对于老一辈的人们来说,国债可是“金券”。国债在早些时候,俗称为国库券,对老百姓来说,代表着国家信用,信任度杠杠的!收益比定期存款高。在利息税时代,国债收益还免征利息税。抢购国库券,在当时是生活中的一件大事。现在在银行网点购买国债的,也大都是上一代的人们。无论理财经理怎样苦口婆心的推荐收益更高,风险也不大的理财产品,他们对国债的信赖,也都风雨不改。

近些年国债有些淡出人们的视野,主要有两个原因。一个是,理财产品的打压。一般来说,国债的收益,不如理财产品高。同时,多样性也不如理财产品,在收益和流动性之间进行权衡,理财产品会有更多选择。

另外一个原因是,近些年国债不太容易买到。虽然称不上秒杀,也差不多了。如果说为一款高收益理财产品,有人可能会搬个马扎去银行网点门口排队,国债对很多人来说,就不值得如此周折了。

可能会有豆友提问了,既然国债如此鸡肋,为什么还会被秒杀呢?主要有以下几个原因——

第一,是前面提及的,国债代表着国家信用,风险相对较小,是一种保守的理财工具。

第二,国债发行规模相对理财产品较大,适合大资金理财。

第三,记账式国债可以交易,流动性较好。

因此,很大程度上,企业是目前国债的投资主力。

【总结·国债】

流动性:较高。储蓄国债持有半年后,即可以提前兑付,需支付1‰的手续费。记账式国债,可以上市交易。

收益率:适中。在现阶段,一般来说,国债的收益高于定期储蓄,低于理财产品。

风险:最低。前面说过,国债代表着国家信用,风险相对较低。不过,持有期间如果加息,会对国债的收益,形成冲击。

业务门槛:较低。储蓄国债最低购买金额是100元。

适用性:较差。对于多数普通人来说,活期储蓄可以满足流动性需求,理财产品可以满足收益需求。如果没有特别的理财背景和需求,一般来说,国债可能不是一个最优选择。

◪理财产品

一直以来,都有无良媒体,迎合无知的人们对银行的恶意,煽风点火,对理财产品断章取义,刻意曲解。现在看来,金融创新的车轮,已经将这些平庸的洗稿人,碾压的连骨头渣也没剩下。理财产品风险低,收益高,流动性可控的优势,几乎取代定期储蓄,成为人们中、长期理财的首选。以理财产品当前之普及程度,那些恶意攻击理财产品的洗稿人,想必也已经卑躬屈膝的把自己的收入放在了自己鼓吹最危险,最不公平的理财产品中了吧。

从另一个角度看,这些平庸的洗稿人,之所以哗众取宠,也是因为有众可哗。在交易中,我们经常把那些不学习,轻视交易的投机分子称为炮灰;在理财市场,那些不学习,觉得理财不必要或轻视理财的人,也是炮灰。

可能有豆友好奇了:不理财,也就是少赚点收益,又不赔钱,怎么会是炮灰呢?简而言之,理财产品的高收益,推高了企业的融资成本,进而转嫁到消费者身上。每个人都在为理财产品的高收益买单,不买理财的人,则没有收益冲销这部分被转嫁的成本。

关于理财产品,早些时候在豆瓣写过三篇相关文章:

-理财不是什么和是什么 -怎样选择银行理财产品 -交易者的现金管理工具-怎样在适当流动性下,获得高收益

大家可以阅读一下。因为成文时间较早,其中的部分内容,如部分理财产品的说明书,以及收益率等,可能已经有所变化。不过,原则和框架性的内容仍然适用。豆友们如果有需要了解其中的某个具体的理财产品,可以重新向银行方面咨询,获取最新的信息。下面总结一下,以上几篇文章的主要内容。

在购买理财产品之前,应当详细研读一下产品说明书。可能很多人根本不知道还有理财产品说明书这么个东西存在,要么对理财产品持否定态度,拒绝理财经理的推荐;要么完全信任理财经理,接受她们的推荐。这无异于黑猩猩投飞镖。遗憾的是,黑猩猩投飞镖,并不像理财或投资入门书上说的那么美好,它们的成绩远不如经过训练的运动员。

认真研究理财产品说明书,结合自己的理财背景,做出拒绝或购买理财产品的选择,是理财决策;听信无良媒体的误导,或理财经理的推荐,做出拒绝或购买理财产品的选择,是跟风盲从。

有些抨击银行理财产品的文章,提到了不平等条款。如浮动收益型理财产品,实际收益可能会达不到预期收益;如果超过预期收益,则计算为银行收益。有人认为这是霸王条款。站在银行的立场上,利益最大化,是所有企业的基本使命,无可厚非。站在客户的立场上,在银行面前,大多数客户是弱势群体。在这种背景下,接受不平等条约,可能是一种最大化的双赢。就像一个即将饿死的乞丐,一个富人拿着三个馒头,分给了乞丐一个,乞丐说:“要么分给我一个半,要么就别给。你看着办。”结果只能是乞丐饿死。 无论如何,理财产品为我们提供了一个收益和流动性远高于储蓄的理财方式。我们应该为生活在这个金融创新的时代,感到庆幸。 愤世嫉俗的人,不会感到幸福和富足,不管是精神上,还是物质上。 对于大客户来说,商业银行能够为其定制理财产品,期限、收益等细节,可以协商。在这个交易中,商业银行通常处于被动的立场。 是指望媒体继续呼吁,坐等银行改变政策;还是自己努力,成为能够在银行交易中占据主动立场的人。相信一个积极的理财者,都选择后者。 规避客观上的小概率事件,挑战主观上的小概率事件。(《交易怎样影响了自己的人生观》 By 碧落花飘香)言归正传,下面介绍选择理财产品的方法。

从投资标的上看,银行理财产品一般分为两种:票据类理财产品和信托类理财产品。我们主要介绍比较适合普通大众购买的票据类理财产品。

从收益预期上看,银行理财产品分为保本和非保本,固定收益和浮动收益。下面这句话是重点,请大家注意理解:

“一般来说,票据类理财产品说明书中的预期收益,实际收益都能够达到。收益到账后,按照预期收益计算实际收益,一分不差。我自己购买理财产品多年,十几个全国性商业银行的理财产品都买过,都是如此。”

但是,非保本和浮动收益理财产品,产品说明书和理财经理不会给出类似上面的承诺。这是监管要求和职业操守的问题。虽然理财经理们也心知肚明。

从投资期限上看,银行理财产品分为短期理财产品和长期理财产品。投资期限涉及到资金流动性的问题,也是投资者需要慎重考虑的。因为相对于于定期储蓄,理财产品的流动性较差。

截止到目前,出现亏损的理财产品,大都是信托类非保本浮动收益型长期理财产品,大家按照这个标准去对照那些理财产品亏损的新闻,涉及到的理财产品都是如此。

为了降低整体风险(收益风险和流动性风险),我们需要选择的是票据类非保本浮动收益型短期理财产品。为什么不选择票据类保本固定收益型短期理财产品呢?

因为保本固定收益型理财产品,收益率低。为了平衡整体风险和收益,我们用短期理财产品的流动性,去换取非保本浮动型理财产品的高收益。例如,购买了1个月期的理财产品,到期没有达到预期收益,我们就会了解原因,以决定是否继续购买;如果购买的是5年期的理财产品,到期后没有达到预期收益,对于5年这个时间跨度来说,风险是难以冲销的。

一般来说,理财产品的期限越长,收益越高。不过,考虑到理财产品的流动性较差,以及差流动性带来的收益风险,需要平衡一下收益和流动性。目前,半年到一年期左右的理财产品,收益和流动性比可能是相对较好的。

不过,人算不如天算。可能有些钱觉得未来一段时间用不到,可是一个突发事件,需要这些钱,怎么办呢?如果有这个担心,我们需要考察关于理财产品的另外两个参数:是否可以转让或质押。如前文所说,目前商业银行开始推广理财产品转让业务,没有到期的理财产品,能够以转让的形式变现。另外,部分票据类理财产品,可以质押;信托类理财产品,则不能质押。对大多数商业银行来说,理财产品的质押率在70-80%之间。通过转让或质押变现,是理财产品流动性较差的安全网。

我们在前文专门讨论过理财工具的流动性。在选择银行理财产品的时候,也应首先考虑自己的流动性需求,再考虑风险和收益。

例如,对于金融市场的日内交易者来说,需要接近100%的流动性。这种需求下,只能牺牲理财产品的收益,换取高流动性。对于没什么大额消费需求的退休人员,也就没什么流动性需求,他们就能在一个低流动性下,获得一个高收益。

还有一个容易被忽略的重要的属性。即,对于某个特定的银行,其理财产品的衔接性。例如,某银行推出一款年化收益较高的理财产品,吸引了很多资金。不过,这款产品到期后,很长时间没有推出同类型的理财产品。这种情况下,客户的资金在这款理财产品到期后,要么购买一款不太适合的理财产品,要么放在活期储蓄中等待下一款理财产品。这样,本来年化收益率较高的理财产品,由于资金的闲置,或其它收益率较低的理财产品,收益率被大大摊薄了。因此,在选择某个银行的理财产品时,要关注一下这家银行的理财产品发售历史,是否能做到T+0的衔接——即今天到账后,能当天购买下一期同类型理财产品。

同样,基于上述原因,理财产品的起息日和到账日也很重要。有的银行在理财产品购买的当天起息,结束的当天到账。有的银行则T+1日起息和到账。由于+1日不计息,产品说明书上的15日理财产品,实际上是17日,收益率同样被摊薄了。因此,在对比各银行理财产品时,还要关注它的起息日和到账日,是否是T+0。如果不是T+0,则要加上它的非计息日,重新计算其实际年化收益率。

研究理财产品说明书时,需要注意一些细节。例如时间问题,各家银行,以及不同类型的理财产品,交易时间、扣款时间、起息时间和赎回到账时间都有较大差别,起购金额、追加金额、最低保留金额也都不同。是否符合自己的理财背景,也很重要。比如股市资金,就不能选择下午到账的理财产品;自己手头的流动资金较少,可能需要选择追加金额和最低保留金额较低的理财产品。

下面总结一下选择理财产品的思路:

1、评估自己的流动性需求; 2、选择适当的理财产品期限; 3、对比各银行同类型理财产品的收益; 4、研究已选定理财产品的产品说明书; 5、交易细节是否符合自己的实际情况; 6、决定是否购买。

理财产品不同于储蓄的单一性,在哪家银行存大致都一样;各家银行,各种理财,百花齐放。理财“买的好”,同“买不好”之间,一年下来,差距很大。认真的去对待它,真金白银的收益,会为自己的付出给予回报。

在当前这个收益型理财产品向净值型理财产品过度的特别阶段,稍微谈论一下净值型理财产品。现阶段属于一个比较"混乱"的时期。目前银行业,上到总行,下到基层客户经理,大都表示看不清。收益型理财产品过去的这十几年,就是一部商业银行和监管部门不断斗智斗勇的历史,不过至少守住了预期收益能够兑付的底线,使客户几乎可以把票据类理财产品作为定期储蓄的替代品。

净值型理财产品,打的最大的一面旗,就是打破刚性兑付。说通俗点就是,我说了这东西不保本,以后亏了别来闹事。这就导致净值型理财产品最终端的两方,很纠结。客户一直以来已经习惯买理财之前,先确定收益了,现在买理财居然不能提前确定收益了?理财经理也很难受,虽然以前不能明确告知客户保本、保收益,但有预期收益一直能兑付的事实做基础,说起话来也有底气。

因此,关于净值型理财产品,我们只能下一个阶段性的结论,给大家作为参考。请大家不要漏看下面这句话的任何一个词——

在当前这个时点(2019年10月),通过我自己和中国大陆地区16家全国性商业银行(目前总数是18家)的客户经理私下交流,已经推出的净值型理财产品,都实现了比较基准收益率。

这个比较基准收益率,现阶段,可以粗略的理解为之前收益型理财产品的预期收益率。

目前,很多商业银行的净值型理财产品,本质上就是收益型理财产品换张皮。至少在当前阶段,可以以收益型理财产品的预期,购买净值型理财产品。之前习惯购买保本型理财产品,目前可以考虑结构性存款。

之后,银行理财产品的发展怎样。我们拭目以待。

【总结·理财产品】

流动性:较低。理财产品的流动性,是主流金融工具中,流动性最差的。产品不到合同约定的期限,不能赎回变现。部分银行通过转换和质押,能够实现变现。信托类理财产品,一般不可转换和质押。

*很多银行都推出了流动性较高的T+0理财产品,请参考《交易者的现金管理工具-怎样在适当流动性下,获得高收益》一文。

收益率:最高。就近几年固定收益类金融产品对比来看,票据类理财产品的收益率,平均是最高的。

风险:较小。票据类理财产品,分为保本型和非保本型,在购买时,可通过阅读产品说明书,了解一款理财产品的类型。一般来说,保本型理财产品的收益率,比非保本型理财产品收益率,要低一些。从近几年的市场实践来看,非保本票据类理财产品,也没有发生过亏损,一般实际收益率,都能达到预期收益率。

业务门槛:最高。一般来说,理财产品的起购金额为10000元人民币。现在部分银行的理财产品,有分级理财产品,即同一款理财产品,起购门槛不同,预期收益率也不同。

适用性:10000元人民币的门槛,对于刚刚开始挣钱的一些年轻人来说,可能较高。另外,相对较差的流动性,也需要在购买理财产品之前,进行评估。如果满足以上两个要求,理财产品是目前性价比最好的理财工具。

◪货币基金

自从穿上了各种叫做“OX宝”的马甲后,货币基金就开始风生水起了。在此之前,货币基金可怜巴巴的收益率,跟股票基金顺风顺水时,完全不在一个档次。“OX宝”们的“高明”之处在于,选择了一个比自己“弱”得多的对手——活期储蓄做为对比,并把活期储蓄打的一地鸡毛,由此获得了大众的喝彩和青睐。

所以汉末名将潘凤说:“不在于你多牛逼,在于你和谁比!”

当然,各种“OX宝”的马甲,也不是仅名字好看而已,其中的金融创新——T+0赎回,同之前的T+2相比,虽然只差了两天的时间,便使货币基金具备了接近于活期储蓄的流动性,适用性大大增强。

可能还有豆友不知道各种“OX宝”到底是什么东西,在这里总结一下——

“OX宝”的本质,是货币基金代销。

例如,余额宝,代销的是天弘货币基金;添金宝,代销的是国投瑞银货币基金,等。

在当前阶段,货币基金的平均收益,介于一年期定期存款和银行理财产品之间。部分直销货币基金,以及和银行有协议的货币基金,能够实现T+0赎回。如果对资金流动性的要求较高,T+0货币基金,是一个非常好的理财工具。

在2014年之前的几年里,股市持续萎靡,储蓄利息持续下降的情况下,本来已经出现很多年,却一直沉寂的货币基金和理财产品,突然出现在公众视野,引发了全民理财狂潮。

就2013年,固定收益类金融工具(比如,货币基金和票据类理财产品)的年化收益来看,秒杀当年度股市资本利得收益;从中期来看,2014年之前的4年间,上证指数下跌了35.7%;固定收益类金融工具4年间总收益率在17%左右。也就是说,过去的4年里,将10000元放入A股市场,现在只剩下6430元;如果购买10000元固定收益类金融工具,现在有11700元。

在全民理财狂热中,我们需要注意的是,评估一款金融工具,需要有系统化的视野和方法。在2005-2007年的牛市时期,股票类产品收益,把固定收益类金融产品的收益,同样打得一地鸡毛。目前,货币基金敢于打出“收益是银行存款收益的X倍”的广告,我们需要了解,货币基金当年也有年化收益1.X%的时候。

同时,一个基本的经济学原理:边际效用理论,也会发生作用——随着进入货币市场资金的增加,边际收益递减,投资收益会随之下降(现在看,货币基金的收益已经大不如2013年底的时候了)。

无论如何,货币基金的收益比活期储蓄高,即使思维懒惰,也获得了比以前更高的收益,不是吗?

不是的。当全民涌入货币基金,企业的融资成本提高,消费品价格随之提高,最终买单的,还是消费市场中的每个人。也就是说,后期进入货币基金的人,其收益已经被上涨的物价冲销。这一点,相信大家深有体会。

【总结·货币基金】

流动性:很好。目前很多货币基金,通过直销,以及和银行的协议,能够实现T+0赎回。

收益率:较高。当前阶段,货币基金的平均收益,介于一年期定期存款和银行理财产品之间。

风险:较小。货币基金是固定收益类金融工具,风险相对较小。

业务门槛:较低。早些年,货币基金的起投金额是1000元;近几年,很多货币基金将门槛降到了100元、1元,甚至1分。

适用性:最好。流动性好,收益高,风险小,业务门槛低,货币基金可以说是当前平衡性最好,最具优势的金融理财工具。

◪股票基金

股票基金,是大众接触最早,最普遍的基金,在很多人的认知里,基金就是股票基金的简称。之前06、07年的那波牛市,在银行柜台抢购基金,人满为患。说全民炒基,可能略有武断,不过见到过很多意想不到的人,脸上洋溢着多收了三五斗的喜悦,谈论着自己的基金收益。

之后的事情,大家就都知道了。

说起股票基金,尤其是在谈论理财的时候,不可不提的是指数基金。作为阅读型炒家,豆友们都知道,很多书籍或名家对指数基金都颇为推崇。尤其是美国先锋集团的约翰·伯格,几乎毕生都在推销指数基金,影响了美国,乃至世界几代人的资产配置决策。

本质上,指数基金和普通股票基金一样。并非是指数编制,有什么神奇的算法。指数基金的“过人”之处在于跟随指数,少了很多相关费用,降低了基金运营成本,相应的提高了收益。

在介绍股票基金之前,有两个概念,希望豆友们有所了解:理财和发财。

理财不是发财。发财,是资产的快速增长;一般来说,常规的理财工具,难以持续的实现这一目标——股票基金,也是如此。

我们之所以在股票基金这一项里,厘清这两个概念,正是因为,很多人把股票基金当做发财工具,寄予期望,并基于此形成自己的方法论。基金自诞生以来,就是理财工具。如果希望通过股票市场“发财”,股票基金的成本、流动性、风险等特征,决定了不是最优选择。

股票基金的“正确使用方法”是:持有股票的投资收益+长期资本利得。

因此,股票基金是长线理财工具。相比储蓄、债券、理财工具、货币基金等固定收益类理财工具,股票基金能够实现资产配置的多样化,以及理财周期的多样化。

可能有豆友看到持有股票的投资收益,以及长期资本利得,就呵呵了。这种呵呵可能没什么理论和实践支持,不过一定程度上反映了,中国大陆地区作为新兴市场的现状——

-上市公司; -基金公司; -银行和证券公司; -基金持有人;

基金链条上的各个环节,都表现出了新兴市场必经的不成熟。一个成熟的金融交易市场——

-上市公司,能够创造价值; -基金公司,能够素位而行; -销售公司,能够规范运作; -基金持有人,有合理的投资预期,以及适用的方法论;

缺一不可。中国大陆地区的金融交易市场,仍然有很大的完善空间。因此——

基于中国大陆地区处于新兴市场的现状,在目前阶段,股票基金对于多数人来说,可能不是一个适用的理财工具。

【总结·股票基金】

流动性:较好。股票基金能够在几日内赎回变现。

收益率:不稳定。中国大陆地区股票市场历史较短,对于股票市场的平均收益,难以有实践意义上的结论。

风险:最大。原因我们在上面已经阐述过。

业务门槛:较低。一般开放式股票基金,1000元的起购金额。

适用性:最差。需要投资者有丰富的理财实践,以及成熟的理财理念。

◪黄金

自2008年开始的上一波黄金牛市后,黄金作为投资品种,也进入了中国普通百姓的眼中。投资黄金的方式有很多:实物黄金、纸黄金、黄金期货、黄金期权、黄金差价合约、黄金股票、黄金基金等。我们将各种黄金投资方式,分为两类:

-实物黄金; -交易黄金。

实物黄金,不但有交易价值,也有实用价值——黄金被套了,大不了打把切肉刀,给媳妇做饭用。上书:“交易英雄 菲特赠”!

实物黄金的劣势是,保管不易。现在,部分银行推出了实物黄金保管业务。有投资实物黄金的需求,可以详细了解一下相关银行的具体政策。

黄金和企业不同。一般来说,企业有创造价值的可能,因此企业具有投资收益,也具有价格上涨的期望。黄金则不同,自身不能创造价值,没有投资收益,其价格上涨,只能依靠外来需求,以及市场情绪推动。

因此,交易黄金,主要是其价格投机功用。黄金涨了,大妈想,涨的这么好,买点吧;黄金跌了,大妈想,跌成这样了,买点吧……亏了之后,要么一直套着,要么割肉。因此,对大多数普通人来说,缺乏专业的投机交易知识和训练,交易黄金不是值得推荐的理财工具。

【总结·黄金】

流动性:较好。大多黄金投资方式,能够很方便的变现。

收益率:不确定。黄金投资,属于价格投机交易,其收益很大程度上取决于交易者的个人“水平”。

风险:最大。原因我们在上面已经阐述过。

业务门槛:适中。不同的黄金投资方式,门槛不同。很多投资方式,适用于多数人。

适用性:最差。需要有丰富的投机交易实践。

◪需要规避的理财方式

目前,有三种常见的理财方式,存在很大的风险——

-P2P网贷; -民间借贷集资; -基于保险的理财产品。

在本文2015版时,P2P网贷可能还有很多人搞不清是怎么回事,稀里糊涂的上了贼船。在2019年还上贼船的人,有两种人:一种是真没见识,还是不知道P2P网贷是怎么回事;一种是抱着投机心态,明知船有贼,偏向贼船行。这两种人显然都不是本文的阅读对象。虽然如此,作为一个仍在铺天盖地宣传的骗子手段,我们仍然有必要提及一下。

民间借贷集资,和P2P网贷是一个道理,通常在特定的地域,募集资金。对象以文化程度较低的人,或中老年妇女为主;P2P网贷的对象,则是缺乏金融知识和社会阅历的年轻人。

基于保险的理财产品,主要问题是较低的收益率,以及流动性风险。

在本文2015版时,我们还提到一种正在抬头,潜在风险很大的理财方式——众筹。可能是这种形式的非法集资,稍微绕了一个弯弯,对文化不高的人不那么太容易理解,因此没折腾几年就从主流骗子领域退场了。众筹和P2P网贷,是民间借贷集资的潮流化和网络化,换一个名字,包装一下,对普罗大众就有了吸引力。现在仍然有小股骗子继续以众筹的名义,以口口相传的形式非法集资。大家可以提醒自己父辈,避免落入圈套。

互联网为很多行业提供了便利和高效的渠道,金融行业也不例外。P2P网贷和众筹,将来可能会取代传统方式,成为融资的主流渠道。不过——

投资或理财,应当本着审慎的原则。在行业不成熟,监管没到位的前提下,对新生事物持保守的态度,可能更为适当。同时,作为一个理性的人,也应该合理评估理财产品的风险和收益,是否匹配。

理财和投资,还略有不同。一般意义上的投资,目标是发财,有激进的投资风格,有保守的投资风格。理财的目标是资产的保值增值,只有保守一个选项:将风险(流动性风险和收益风险)放在首位。

◪小结

本文没有我自己的理财经历,也没有具体选择上的建议。这样做,是为了避免误导大家。理财就和找对象一样,几乎不可能复制他人的观点、方法论,以及结果。这也是本文的主要目标之一,希望大家能够通过本文,初步了解各主流金融理财工具的特征,基于自己的背景,评估理财工具对于自己的优劣,做一个独立的理财者;不再做一个人云亦云的跟风者,为先知先觉的人买单。

网址:做一个独立的理财者:主流金融理财工具选择全攻略(2019版) https://www.yuejiaxmz.com/news/view/622422

相关内容

金融理财软件有哪些?金融理财软件大全新手必看!如何选择最安全的理财方式?全面理财攻略来袭!

金融理财攻略!!!

金融理财哪个好

投资理财攻略:理财计划

理财知识之新手理财攻略

个人如何做理财投资(交易攻略)

家庭主妇理财攻略

金融理财的知识(精选5篇)

从零开始学理财(全新版)

随便看看

最新动态分享

- #良品力荐# 简洁...

- 【架子】拉网展示架 器材展览架 食品置物架 五金工具架 商店零食货架 生活用品展架 金属定制款架子

- 货架产品对比

- 士力架轻巧装上市

- 士力架?新品穿新装 拥抱更轻巧更可持续的零食时代

- 【烧烤架】烧烤架尺寸及材质 烧烤架制作 烧烤架子怎么做

- 鸭架可以放多久 鸭架隔夜怎么吃

- 十大衣帽架品牌

- 士力架新品穿新装 拥抱更轻巧更可持续的零食时代

- 士力架®新品穿新装 拥抱更轻巧更可持续的零食时代

热点动态分享

- 2933

- 2875

- 2772

- 2453

- 2281

- 1881

- 1662

- 1507

- 1463

- 1323