2025年,固收+策略,稳健理财的新选择?

购买国债是相对稳健的固定收益选择 #生活技巧# #理财投资建议# #固定收益产品#

(来源:民生加银基金)

过去几年,在银行理财产品打破刚兑、利率低环境持续以及权益市场持续震荡的背景下,投资者一直在寻找能够降低投资风险并提高收益的投资工具。

“固收+” 策略产品因较好平衡居民对金融资产收益性和控波动的双重需求引起了投资者的关注。

固收+策略成隐藏的赢家

在市场V形反转的2024年,此前略显低调的“固收+”策略成了隐藏的赢家。

数据显示,2024年,超过90%的“固收+” 策略相关产品录得正收益,而同期普通股票型基金录得正收益的产品只占到约60%(数据来源:wind,“固收+”统计范围为Wind偏债混合基金+一级债基+二级债基,统计时间2024.01.01-2024.12.31)。

这里一个显而易见的原因是,去年的市场环境下,债市的表现震荡走高,超过了预期,而股市虽然9月底开始反弹,但全年来看赚钱确实仍然不易。

而时间线再拉长一些,我们以万得偏债混合型基金指数为例,看看2015年以来,表现如何?

数据显示,2015年以来,仅2022年和2023年两年收益率呈负值,其余时间均实现了正收益,由此可见,在大部分的年份里,偏债混合可以算的上是一个还比较稳健的策略。

2015年-2024年偏股混合基金指数收益率一览(%)

数据来源:wind,统计区间:2015.01.01-2024.12.31。指数历史涨跌不预示未来表现,基金有风险,投资需谨慎。

而且,从指数的历史表现我们也可以发现,偏债混合类产品的表现和当年的股市情况还是有比较高相关度的,2022年和2023年偏债混合基金收益下跌,很大程度上也是因为这两年A股的表现比较分化。

固收+策略为何能完成“逆袭”?

为了弄清楚这个问题,我们首先需要了解何为“固收+”策略?

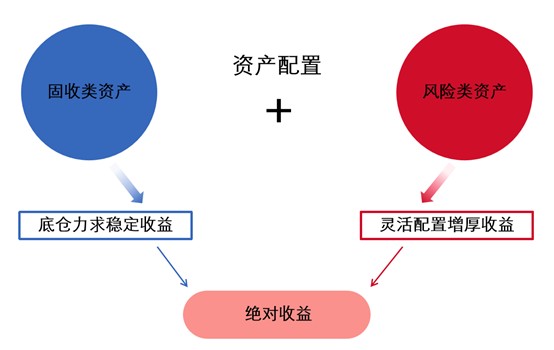

严格来讲,“固收+” 策略是一种投资策略,通过股债搭配,在严格控制风险的前提下追求创造回报。

固收+策略可以分成两个部分:固收(打底资产)和“+”(收益增厚资产),两者共同配置,构成了一个固收打底、权益增厚的投资组合。

“打底”资产:以债券为主的固定收益类资产,大多选择的是债券类资产,用来提供一个相对稳健的底仓。

“收益增厚”资产:一些能够提供收益弹性的风险资产或策略,例如股票、可转债等,通常占比较低。

(图片来源:南方基金《定投可以投“固收+”吗?》,2022.05.19)

值得注意的是,2022年8月后,权益类持仓占比在10-30%,才能被称为“固收+”基金。从此,固收+基金算是有了统一的标准。

而实际上,固收+策略从本质上也属于资产配置策略,利用股债资产在大多数时间里呈现跷跷板效应原理,通过股债两类资产负相关的“跷跷板”效应灵活调整配置比例,起到风险对冲,以期有效平衡或平滑净值收益率波动的效果。

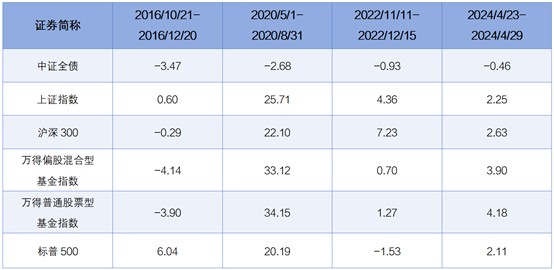

所以,在债市波动时,通过配置一些权益类资产,或能平衡收益。如下表所示,债市下跌期间,同期权益市场大部分存在一定跷跷板效应。

近年债市下跌期间各类资产的表现(%)

数据来源:Wind,统计区间:2016.10.01-2024.04.30。指数过往业绩不预示未来,也不预示基金未来业绩表现,基金有风险,投资须谨慎。

另外,以偏债混合基金指数为例,我们把偏债混合型基金指数和普通股票型基金指数作对比,可以发现,近三年以来,偏债混合型基金指数收益率为2.18%,远超同期股票型基金指数收益率的-16.74%,而同期偏债混合型基金指数的最大回撤为-6.73%,也远超同期普通股票型基金指数的-35.95%,同期年化收益率和夏普比率也是如此。这是因为2022年以来,尽管股市持续震荡,固收类能够一定程度平滑收益风险,从而提高投资体验。

偏债混合型基金指数和普通股票型基金指数数据对比(%)

“固收+”策略:严控风险≠毫无风险

尽管“固收+”策略严控风险,但并非毫无风险,风险主要来自以下三方面:

01

01 固收+策略自身风险

“固收+” 策略产品的主要资金常用于投资债券,债券资产本身也会面临一定风险。当有人买到了评级较低的企业债券,而发行企业在到期前突发意外,很可能会还不上钱,这时债券往往会被抛售,债券价格大幅度下跌,自然会对持有该债券的投资者造成影响。

02

02 市场行情影响

因为固收+策略 产品中“+”的部分为一部分权益资产,与市场行情联系紧密,因此股市波动也会在一定程度上影响产品收益。

03

03 管理人实力

“固收+ ”策略产品融合了多资产、多策略配置,对管理人捕捉机会、把控风险的能力提出了较高要求。

4321定律

多元化投资能够降低单一资产带来的系统性风险已经被现代金融学理论证明,所以需要配置适合自己的资产组合,其中关键一点是提升基金产品的差异化程度,且数量要适当,从而来达到分散风险的目的。

那么,应该“买多少”合适呢?可以考虑4321定律。

4321定律家庭资产合理配置的比例是指,40%用于稳健型资产(如“固收+”策略类投资);30%用于略偏进攻的投资以获取收益弹性(如股票、偏股型基金);20%用于保险等具有长期保值潜力的投资;10%用于灵活变现投资(银行活期存款、货币型基金)以应对日常生活中的不时之需。

在此,喵小妹需要提醒大家的是,要根据自己的预期收益以及风险承受能力等,适时调整固收+投资比例,以真正达到分散风险、提高投资体验的目标。

向下滑动查看完整风险提示:

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资者须仔细阅读基金的《基金合同》《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。基金的过往业绩不预示其未来表现。基金有风险投资需谨慎。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

网址:2025年,固收+策略,稳健理财的新选择? https://www.yuejiaxmz.com/news/view/776200

相关内容

个人财务管理:稳健理财策略与实用技巧安全理财全攻略:稳健策略助你财富增值

新的一年如何理财?这份2023理财攻略请收好

小资族理财攻略:打造稳健财务未来的必备指南

小资族:现代生活中的智慧选择与理财策略

哪些因素影响理财产品的策略?如何评估理财产品的策略稳定性?

个人投资的基本理财技巧:掌握核心策略,实现稳健收益

入门个人财务管理:五大策略助你稳健增值

个人选择投资理财的策略分析.docx

适合老年人的投资理财策略

随便看看

最新动态分享

- 让车玻璃更加通透保证你不知道这诀窍

- 玻璃上面的污渍怎么清洗?

- 擦亮家居美颜:家政公司合同里的玻璃擦拭技巧

- 挡风玻璃出现油膜怎么办?只需牢记这三个小技巧

- 挡风玻璃油膜、脏污清洗技巧

- 如何清洗抽油烟机玻璃,轻松去除油污(简单方法教你清洁油烟机玻璃)

- 如何清洁油烟机玻璃的秘诀(全面解决油烟机玻璃不清问题的有效方法)

- 佳能打印机玻璃罩清洗指南(保持打印质量)

- 如何清洗触屏油烟机玻璃(简单有效的清洁方法与技巧)

- 汽车前档玻璃应如何擦拭?擦拭时需使用哪些工具?

热点动态分享

- 3069

- 2907

- 2861

- 2575

- 2403

- 1932

- 1679

- 1553

- 1527

- 1341