三种理财模型的中心思想:

生活型 :保障现在的正常生活未来稳定型:进行长期稳定的理财,争取实现50岁后的自由的生活未来积极型:进行长期积极的理财,争取达到中产或者上产阶层,早日自由的生活愿景:希望这个树茁壮健康的成长,保护好下面的小草(父母孩子),遮风挡雨。

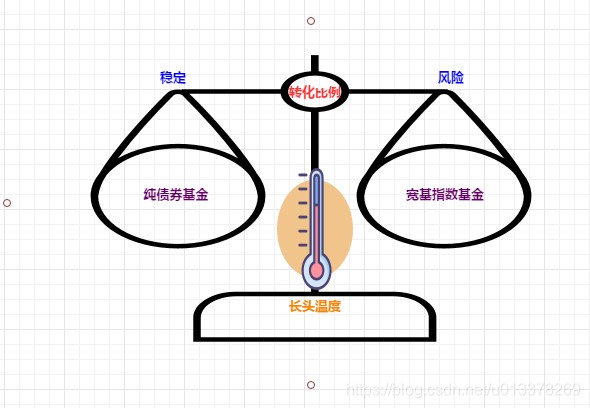

纯债券基金 :给理财加一道保险

宽基指数基金:主要的盈利手段

每个月把一定数量的钱按照比例分别投资纯债券基金和宽基指数基金,每个季度进行比例调整,并且让纯债券基金和宽基指数基金账户金额和以后定投金额按照这个比例重新分配。

1.3、比例分配指导指标:长投温度:根据长投温度进行比例的调整

长投温度纯债券基金投资比例宽基指数基金投资比例0 ~ 1010%90%10 ~ 2020%80%20 ~ 3030%70%30 ~ 4030%70%40 ~ 5060%40%50 ~ 6070%30%60 ~ 8080%20%80 ~ 10090%10%长投温度计算公式:长投温度 = (PE温度 + PB温度)/ 2

方法一:百度“理杏仁” ==> 分别下载10年期加权平均值的PE-TTM和PB的csv ==> 分别利用函数percentrank计算PE和PB温度 ==> 计算长投温度

方法二: 微信公众号“长投学堂服务号” ==>理财学习 ==> 进阶学习 ==> 长投温度

基金筛选工具:同花顺问财

基金筛选指标数值费率申购/赎回/基金托管/基金管理基金规模增强型:2~10亿 ; ETF:>10亿收益5年平均收益: 债券 > 5% 1.5、预计收益:体验复利的威力每月定投:5千

平均年利率 : 12%

这种“懒人投资方式”能战胜90%的专业基金经理,主要是长期稳定。

优点内容节约时间每年只需要操作4次(每季度一次),其他的自动定投就可以节约精力不需要关心分析市场、环境;只要严格按照数据进行操作 缺点内容解决方式不容易坚持可能会遇到连续2年亏损的状况,动摇信心坚持持有:市场是有周期的,中国股市是长期慢熊,短期快牛,在前期慢熊的市场下连续几年亏损比较正常。前期遇到熊市,资金量也不大,后期慢慢积累大量的资金,遇到牛市就会成倍数的盈利资金断裂家庭遇到急事需要用钱兼顾“生活型”投资策略,里面有储备金的投资周期长因为要利用复利的威力,时间越长威力越大,所以要20 ~ 30年才能实现人生财务自由兼顾“未来积极型”投资策略,“未来积极型”投资是在有“生活型” 和“未来稳定型”投资策略的前提下(有了当下和未来的保障),进行收益大,风险高的收益,尽早实现人生财务自由