一代人有一代人的泡泡玛特

懒人煮咖啡:一次性滤纸代替咖啡机,热水冲泡即可 #生活技巧# #居家生活技巧# #懒人生活技巧# #懒人化妆技巧#

去年,泰国艺人Lisa在社交平台晒出LABUBU系列产品,让其一跃成为全球爆款,为泡泡玛特带来了超30亿元的收入。

不过在四年前,泡泡玛特是顶着争议上市的,外界质疑其商业模式单一,缺乏多元化的盈利渠道,更担心旗下IP生命周期短暂,容易触碰成长天花板。

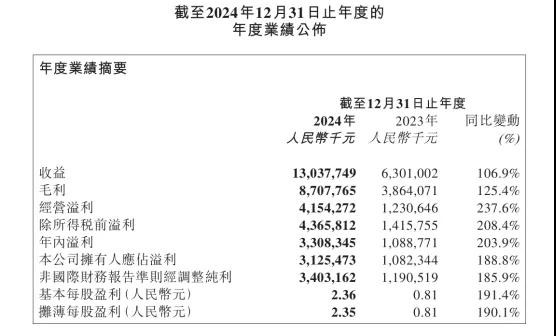

如今看来,泡泡玛特用业绩回应了外界的质疑,其在近日交出了一份“史上最强”的业绩报告:2024年实现营收130.4亿元,同比增长106.9%;经调整净利润34.0亿元,同比增长185.9%。

资本市场也用真金白银投下信任票。截至撰稿日,泡泡玛特的市值已经超过了2100亿港元,股价涨幅超过了600%。也就是说,仅一年时间,泡泡玛特的市值涨了超1800亿港元。

不可否认,LABUBU在全球爆火,让泡泡玛特找到了新的“流量密码”。但如果只是一个IP的出圈,是无法彻底解决外界对其商业模式单一的质疑,泡泡玛特去年以来的“狂飙”,是其在IP矩阵、品类创新和海外市场等多方面的全面发力。

不过,这些努力能否让泡泡玛特从“潮玩玩具公司”顺利转型为“IP运营公司”,找到持续增长的可能性,我们还需要从财报中找到更多线索。

业绩狂飙,全面开花

2024年的泡泡玛特,像一辆加满燃料的火箭,不仅实现了营收和利润的双增长,营收规模首次超百亿元,增速更是其上市以来的最高水平。

除此以外,其海外业务营收暴涨375.2%至50.7亿元,占比近四成,北美市场增速556.9%,东南亚市场更以619.1%的增幅贡献24亿元。

需要注意的是,这份财报之所以远超市场预期,很大程度是在当下消费环境相对低迷的背景下,泡泡玛特的收入增速“不降反增”。

作为参考,同样靠IP打天下的TOP TOY和卡游,近两年都出现了营收放缓甚至下滑的迹象,在“谷子经济”全面爆发的当下,它们或多或少都受到了行业供给过剩的影响。

然而过去几年,泡泡玛特一直保持稳定增长,也在逐步解决商业模式单一等问题,这也是市场疯狂为其业绩“买单”的原因。

首先,IP阵营不断扩大。对于做IP生意的企业来说,其就像是明星经纪公司,最大的担忧是不知道哪个明星会爆火,也不知道这个明星能火多久。

这也是前期资本市场没法给予泡泡玛特太高估值的原因,IP爆红更像一门“玄学”,不确定性太高。

洞察到这一点的泡泡玛特,开始加码原创IP设计,希望可以延续爆款,其设计及授权费也从2023年的1.57亿元增长至2024年的3.93亿元。

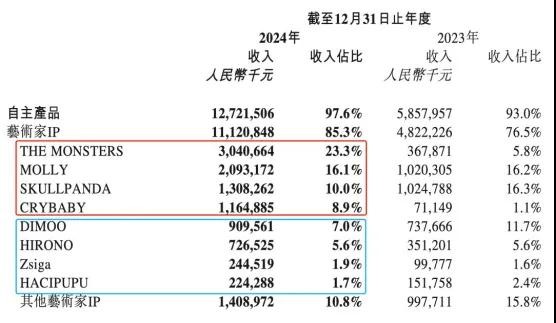

近年,THE MONSTERS(以LABUBU为主)成为了收入占比最高的IP;Crybaby则是增长速度最快的新锐IP,去年下半年收入同比暴增15倍以上;Hirono小野、Zsiga等新锐IP也不断破圈,如今泡泡玛特累计已有13个IP实现营收破亿元。

除了MOLLY之外,核心IP如SKULLPANDA、DIMMO等收入增速也较之前有所放缓,但正好从侧面解答了市场对泡泡玛特的质疑,随着公司IP孵化机制的成熟,单一IP热度下滑对公司整体业绩影响不大。

其次,不同IP带来的增长,也让市场看到泡泡玛特的发展潜力,其2024年的翻倍式增长,不是建立在疯狂加密门店之上,而是单店收入的显著提高。

2024年,泡泡玛特在国内和海外分别净增了38家和50家门店,总门店增幅不到20%,但国内单店营收同比增长了30%到955万,海外单店营收更提升了2.1倍到2260万。

单店营业额的持续提升,主要得益于IP的多元化变现。目前,泡泡玛特以盲盒为代表的手办产品,其营收占比已从23年的76.1%下降到了24年的53.2%。

与之相反,毛绒产品的收入增长13倍到28.3亿元,占比从3.2%提升到21.7%,MEGA系列营收增长146%至16.8亿元,占比从10.9%提升到了12.9%;积木产品首次上市便迅速售罄。

毛绒玩具、积木、首饰等新品类,可以带来更高的客单价和毛利率。通常来说,常规盲盒单价为59元,部分创新设计盲盒价格提升至69-99元;搪胶毛绒公仔盲盒手办单价通常在69元以上,部分可到99-129元;24年新出的积木系列,其价格则在199元。

去年,泡泡玛特的毛利率创下新高,达到66.8%,产品结构优化是其中一个原因,海外业绩狂飙则是另外一个原因,海外门店的毛利率为71.3%,高于国内门店63.9%的毛利率。

所以,泡泡玛特出色的海外市场表现,成为了财报的最大惊喜,其海外营收占比也从2020年的3.0%提升至2024年的38.9%。

值得注意的是,泡泡玛特除了在文化较为接近的东亚地区获得好成绩之外,还在北美、欧洲等地实现了收入的大幅增长。据悉,在今年一季度,其在北美市场的营收已经超过去年全年的业绩。

打破欧美消费者不喜欢可爱挂件的刻板印象,成为了泡泡玛特破圈的关键,目前其采用的是本土化IP的打法,比如在北美推出典型朋克风格的Peach Riot,这也意味着公司的“第二增长曲线”已经开始站稳阵脚。

从潮玩公司到IP生态公司

不难看出,泡泡玛特早已跳出了“潮玩公司”的框架,在IP孵化、品类延伸、全球化发展等方面有了一系列新的布局,开始朝着IP生态运营的目标进发。

泡泡玛特COO司德曾表示,“过去外界给泡泡玛特的标签,主要是潮流玩具公司,但泡泡玛特真正想做的,是一家IP公司”。

三年前,泡泡玛特确实经历了上市以来的低谷期。2021年底,泡泡玛特的长袜盲盒因虚假宣传被罚20万元的新闻登上了热搜。

在这之前,泡泡玛特也多次因“割粉丝韭菜”“品控差”等问题备受质疑,上市仅一年,泡泡玛特当时的市值已近乎腰斩,营收增速也开始放缓。

回看泡泡玛特的这一轮低潮期,有内外两重原因。一则,同行竞品的崛起,让盲盒趋向同质化,当盲盒的新鲜感开始褪去,消费者的复购率也随之下降。

二则,从2019年开始,泡泡玛特核心IP MOLLY的受欢迎程度开始下滑,这也反映在销售收入之上,一款IP若没有后续故事为其延续生命力的话,很容易便会遭到市场遗忘。

因此,泡泡玛特也开启了一场“去盲盒化”的自我革命,用内容延长IP的生命周期,再通过衍生品进一步释放IP价值。

首先,是组织架构的调整。为了解决产品同质化问题,激活创新效率与全球化能力,泡泡玛特将原来的产品部门按品类拆分出 MEGA 组、毛绒组、积木组等,各组更独立运作。

根据《晚点latepost》报道,毛绒组之前归属于衍生品部门,主要围绕IP新品做周边,但在独立出来后,其更关注整个毛绒市场的需求,探索出更适合做毛绒玩具的IP。

而这只是变革的其中一部分,用王宁的话来说,泡泡玛特就像唱片经纪公司,发现可以出唱片的优秀艺术家,帮他们实现商业化,“潮玩”只是艺术的载体。

通过打造一个相对完善的IP孵化平台,形成从设计、供应链到零售渠道和市场推广的成熟体系。比如相较于TOP TOY联手知名IP开发产品的模式,泡泡玛特更擅长IP孵化模式,后者的生产和运营链路会更加顺畅,IP的独特性也让泡泡玛特的护城河变得更深。

所以,当王宁在财报会上被问及公司估值的起起落落时,他表示公司已经用行动证明IP的生命周期非常长,好的设计,好的IP,就是新的生产资料,可以产生更大的商业价值。

其次,从“情绪故事”到“文化嫁接”。泡泡玛特做的是“情绪生意”,但又不止如此,其成功的核心在于将IP运营与情感价值、社交属性和文化输出相结合,能够将更多小众的艺术IP转化为大众消费品,满足不同细分用户的需求。

如果说“盲盒经济”所带来的是瞬间惊喜,那么“去盲盒化”之后的泡泡玛特,则是对生活方式的深度渗透与文化体验的全面升级。

通过IP生态的多元化拓展,泡泡玛特将潮玩从单纯的玩具领域延伸到更广泛的生活场景中。比如开在上海中环广场的“Hirono小野”主题店,涵盖了服装、饰品、家居等生活化产品。

这种从玩具到生活方式的转变,使泡泡玛特成为了消费者日常生活中的一部分,进一步增强了品牌与消费者之间的情感连接。

诚如王宁所言,泡泡玛特希望“让不同IP、品类覆盖更多人群”,不仅是帮助公司摆脱对单一IP的依赖,也是希望占领消费者更多的生活空间。

最后,随着泡泡玛特逐渐将IP 价值渗透到消费者生活的方方面面,其也能探索更丰富的IP产品形态和展示形态,推出更多新业务,实现品牌价值和IP价值的升维。

比如去年泡泡玛特与周生生联名推出的足金吊坠及Charme串珠;其与韩美林、蜷川实花等艺术大师合作推出的MEGA珍藏系列等。

此外,泡泡玛特还向主题乐园进军,里面还有新开业的 “MOLLY的甜品屋”;在海外市场,泡泡玛特也化身文化地标,比如曼谷门店设置成咖啡社交区,将消费场景延伸至生活方式领域;另外,其还加码线下沉浸式体验,在全球带来不同IP或联名IP的快闪店。

曾经,王宁表示泡泡玛特要学习迪士尼,成为这样的一家IP企业,但现在王宁却认为泡泡玛特不只是中国的迪士尼。

如今,泡泡玛特正努力通过持续的投入和运营,让旗下IP在长周期内保持稳定增长和持续迭代,成为一个以IP为核心的多元商业帝国。

想象空间的天花板在哪里?

财报会后,王宁提到了泡泡玛特2025年的预期,整体营收能实现50%以上增长,海外业务能保持100%以上的增长。

虽然王宁预估的收入增速较今年有所放缓,但这也意味着泡泡玛特要在明年实现200亿元营收,要知道泡泡玛特从0元到100亿元可是用了15年,如今却要“高速狂飙”,其天花板到底在哪里?

目前来看,其在国内外市场依然面临着一些挑战。在国内市场,尽管泡泡玛特正在积极拓展更多产品品类,但老用户还是难免会出现“审美疲劳”,公司去年的会员复购率(49.4%)较高峰期2019年(58%)略有下降,近年基本稳定40%-50%。

另外,虽然泡泡玛特孵化了非常多新IP,但四大头部IP仍贡献了58%的营业额,如何让旧IP永不过时,如何孵化出下一个LABUBU,这些问题将决定泡泡玛特的发展上限。

而在被寄予厚望的海外市场,泡泡玛特通过本地IP联名、本土化运作等模式打开了市场缺口,但在海外“杀疯了”的泡泡玛特,也一度被质疑服务跟不上。

比如借势泰国艺人Lisa出海东南亚的LABUBU,已经不止一次被吐槽“没货就别卖”,为此,泡泡玛特已经开始在东南亚尝试生产制造,其在越南的工厂已经在去年初投产。

但随着全球布局进一步加深,泡泡玛特不同工厂产品却被质疑质量参差不齐,甚至有假冒伪劣产品;不同区域的服务质量也跟不上,比如多次被吐槽服务不佳的泡泡玛特名古屋店,现在已经撤店。

接下来,泡泡玛特要进一步加深全球布局,就势必要面对更加复杂的销售,物流、服务、品质等挑战,此外,还有TOPTOY、52TOYS等紧随其后。

不过,面对外界对泡泡玛特IP生命周期短暂的质疑,翻开历史一看,原来LABUBU 已经差不多10周岁,而MOLLY也已经差不多是个20周岁的年轻人。

虽然,从收入贡献、用户复购率等数据来看,元老IP确实不可避免地面临一些用户流失,但有超百岁的迪士尼珠玉在前,足见IP生命周期的长短,不在IP自身,而在运营者的经营。

泡泡玛特要不断延续“造梦神话”,还需要在持续扩张中保持产品创新与文化融合的平衡。毕竟,运营IP从来不比创造一个新IP简单。(楷楷)

网址:一代人有一代人的泡泡玛特 https://www.yuejiaxmz.com/news/view/848075

相关内容

500个品牌案例|泡泡玛特:中国“潮玩第一股”泡泡玛特的四个误解和两个风险

让小野走进生活,泡泡玛特太想进步了

泡泡玛特进博会首秀!打造全球年轻人高品质潮流生活方式

泡泡玛特进博会首秀 打造全球年轻人高品质潮流生活方式

泡泡玛特:玩具而已,凭什么“甄嬛回宫”?

泡泡玛特旗下艺术机构inner flow亮相ART021,专做“年轻人的艺术品”

时尚+实用,宏碁联名泡泡玛特“潮玩PC”击中年轻用户的心趴!

泡泡玛特60亿估值=潮玩+艺术+IP+盲盒+情绪价值+行为经济学

泡泡玛特不断挖掘内地潮玩设计人才 提升中国潮玩原创力

随便看看

最新动态分享

- 5个方法轻松去除地毯上的各种污渍

- 家庭自制地毯清洁剂

- 三防易去污整理剂的概念及在家纺面料上的作用机理

- 【清洁方法】地毯传统水洗和干洗有什么区别

- 如何在家清除地毯上的血迹

- 【资料】纺织品的拒污、易去污性能及其测试

- 脏地毯用盐巴轻松搞定,5个污渍清除妙计,从此不怕地板脏

- 清扫地毯有窍门教你轻松解决四大顽固污渍

- 正确清洁地毯的方法 简单方法更实用

- 清洗地毯液「上海硕彧保洁服务供应」

热点动态分享

- 2788

- 2668

- 2455

- 2319

- 2178

- 1818

- 1648

- 1494

- 1372

- 1308