家里的钱,怎么打理才稳妥?

发布时间:2024-11-08 11:45

晚上好~

晚上好~前段时间,分享过1位小伙伴遭遇公司变故,几个月没拿到工资的经历。她的风险偏好蛮高的,投了不少股票。结果,等到用钱的时候,才发现股票全都套牢中。她不愿低点「割肉」,好在有几万债券基金赚钱,赶忙卖掉救急。说起来,很多朋友以「进攻」为目标开始投资,把钱统统放进股票这类风险资产里。但钱到用时,才知道「防守」的重要性。今天,我想从家庭资产配置的角度,和你聊一聊:如何通过债券基金,管理好风险,做出更适合自己的理财决策~

*风险提示:本文所提及的产品,仅为示例参考,历史收益不代表未来,不作任何投资推荐,请把决定权牢牢握在自己手中哦~

01

债券的本质是一张「欠条」,等到期后,你可以凭票要求借钱者「还本付息」。当经济向上,绝大多数企业本分还钱,你就能取得「欠条」中约定好的收益。但也正因为收益「上有封顶」,债券很容易被忽视。往往在股市不好(比如现在、08年)的时候,才会吸引避险资金的涌入。在我看来,债券的价值远不止于此。任何时候,它都是家庭理财必不可少的一环。原因有3点——一来,历史上,债券跑赢股票的概率并不低。过去十年(2014年到2024年),代表大盘的沪深300,和债券收益率差不多。但持有体验,可以说是天差地别: 股市「动若脱兔」,大起大落,债市虽然偶有下跌,但日积月累下来,长期收益也能迎头赶上。二来,组合里加入债券,效果更好。我们可以用夏普比例来衡量组合的「性价比」,夏普比例越高,说明冒同样的风险,拿到的收益更优。用近十年数据回测(2014-2024年),不同比例的股票、债券搭配在一起,「性价比」都好过All in 股市。

股市「动若脱兔」,大起大落,债市虽然偶有下跌,但日积月累下来,长期收益也能迎头赶上。二来,组合里加入债券,效果更好。我们可以用夏普比例来衡量组合的「性价比」,夏普比例越高,说明冒同样的风险,拿到的收益更优。用近十年数据回测(2014-2024年),不同比例的股票、债券搭配在一起,「性价比」都好过All in 股市。 三来,债券波动小,可以应急。万一遇到突发情况,必须要变现手上的资产,股票的「高波动」可能会让我们卖在低点。而债券呢,可以提供短期流动性,使我们能继续执行股市的投资策略,拥有更多的投资选择权~

三来,债券波动小,可以应急。万一遇到突发情况,必须要变现手上的资产,股票的「高波动」可能会让我们卖在低点。而债券呢,可以提供短期流动性,使我们能继续执行股市的投资策略,拥有更多的投资选择权~02

不过,普通人想直接买债券,还是挺麻烦的,有的一张面值上万,有的只在机构市场流通。这就体现出债券基金的方便性了。它会买入一揽子国家、公司发行的债券,起投门槛也很低(低至1元、10元)。但市场上的债基多达几千只,该怎么挑呢?别着急,现在不少平台的布局都挺人性化的。比如腾讯理财通,直接按照60天、90天、120天的期限,把基金分门别类打包好了。

非常适合追求稳妥,想小赚一笔的人群。

同时呢,平台精选出的基金,自带锁定期,到期之前无法取出。

你可以先确定用钱时间,再挑选对应的期限就行。比如季度缴纳的房租,就选90天,年底要付的保险费,可以选120天。

变向让咱们「强制储蓄」了~

另外,咱们可以分散多买几只债基。避免把鸡蛋放在一个篮子里,减少踩雷风险。

03

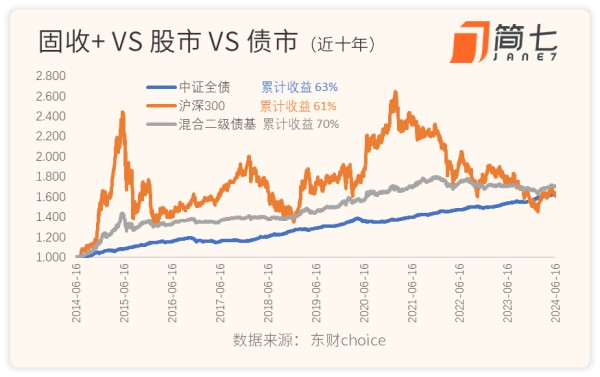

其实,债券基金不止有「盾」的防御属性,也有「矛」的冲锋技能。这就要说到一类特殊的债基——「固收+」。「固收+」的主要部分还是债券,一般占比在80%以上,风险相对较低,起到「压舱石」的作用;「+」的部分,主要投资一些权益类资产,比如,股票投资、可转债、股指期货等等。固收+*的特点是:市场涨的时候,它默默跟上,市场跌的时候,它也相当能打。*下图用混合二级债基指数代表 如果你现在想买股票,又怕被套牢,「固收+」或许是个不错的选择。比较适合不满足债券基金的收益,能承受一定波动的朋友~

如果你现在想买股票,又怕被套牢,「固收+」或许是个不错的选择。比较适合不满足债券基金的收益,能承受一定波动的朋友~04

下跌时坚守投资纪律的勇气,有时不完全来自个人的天性。而是他手上持有的安全资产,份量足够,让他可以坦然面对风险资产的波动。回到开头的话题,如果你追求稳妥,那么家庭资产中可以配置更高比例的债券基金(纯债基金);如果你还想搏一搏,又不想担心受怕,不妨考虑固收+产品。用相对稳的固收打底,收获时间的玫瑰。总之,我们无法预测市场的变化,但做好股债配置,会让我们更好地应对未知的「黑天鹅」,做到涨跌都舒适~晚安~网址:家里的钱,怎么打理才稳妥? https://www.yuejiaxmz.com/news/view/18066

下一篇:全方位理财攻略:解锁财富增值 s

相关内容

过日子怎么才省钱家居风水怎么布置才更好呢?

怎么样才能省钱?

人到中年才懂得,存钱真正的顺序,千万别搞反了

怎么才能有效的护理衣服?

日常生活省钱小窍门 教你怎么样省钱才最好

什么才是高品质的家居生活?

家庭主妇怎么省钱?27条家庭主妇省钱小妙招

家里安全隐患有哪些?家里安全隐患怎么预防?

时间管理怎么做?这里有一份全指南

随便看看

最新动态分享

- 厨房用品清单饮食健康

- 健康饮食|下班后一起干净饮食

- 远离有害材质,厨房用品选什么材质健康?这些厨具、餐具请慎用! 买得易

- 厨房好物推荐!方便又实用,赶紧收藏!

- 厨房健康消费趋势报告发布:解读健康厨房四大趋势

- MassThinker:2023中国人饮食烹饪生活方式趋势洞察与厨房产品设计报告

- 健康厨房新攻势丨艾肯家电网

- 做知“食”分子享健康厨房全友X知乎城市空间带来健康厨房新体验

- 每间餐厅都需要的基本厨房用品

- 4款厨房“黑科技”,让生活更健康还是收割“智商税”?

热点动态分享

- 2790

- 2671

- 2472

- 2323

- 2181

- 1818

- 1648

- 1494

- 1375

- 1308