揭秘智能控制器,AIoT中游“扛把子”,三大下游终端推动巨大增量空间

智能电视遥控器的隐藏设置大揭秘 #生活乐趣# #日常生活趣事# #生活智慧小知识# #科技产品使用教程#

智能控制器,国产替代前景广阔的AIoT子行业。

编辑 | 智东西内参

智能控制器指在仪器、设备、装置、系统中为完成特定用途而设计的计算机控制单元,一般以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心部件,通过置入相应的计算机软件程序以完成某些特定的感知、计算和控制功能。智能控制器是智能设备的大脑,位于产业链中游。成本构成中直接材料成本占比高,其中上游芯片为最重要的原材料。下游终端市场包含汽车电子、家用电器、电动工具、医疗设备、智能家居等领域。

本期的智能内参,我们推荐光大证券的报告《AIoT 行业动态报告之智能控制器篇》,详解智能控制器的上下游产业链概况和国产厂商的发展趋势。如果想收藏本文的报告,可以在智东西(公众号:zhidxcom)回复关键词“nc608”获取。

来源 光大证券

原标题:

《AIoT 行业动态报告之智能控制器篇》

作者:刘凯 石崎良

01.

智能控制器

智能终端的大脑

智能控制器是内置于智能设备中的一种计算机控制单元,其通过接口获取设备工作状态、命令执行结果以及环境数据等信息,执行内部控制程序,输出控制信号来控制设备,实现对被控设备的自动化控制。智能控制器是生活电器、电动工具汽车等整机产品在原有功能应用基础上进行拓展的高附加值产品,位于产业链中部。

其上游原材料主要有 IC 芯片、PCB 板、晶体管、电容电阻等元器件,下游应用广泛,主要包含家用电器、汽车电子、电动工具、智能家居、医疗健康等相关行业。其中,上游原材料中最核心的零部件为 IC 芯片,主要制造公司有恩智浦、三星电子、意法半导体等,控制器厂商国外主要有代傲、英维斯,国内主要厂商有拓邦股份、和而泰、朗科智能、贝仕达克等。下游各子领域主要公司有家用电器领域的美的、海尔、西门子、九阳等家电企业,电动工具领域的 TTI、VAX、AEG 等海外电动工具龙头,汽车电子领域的博格华纳、尼德科等 TIER1 厂商以及特斯拉、BBA 等汽车主机厂。

▲智能控制器产业链

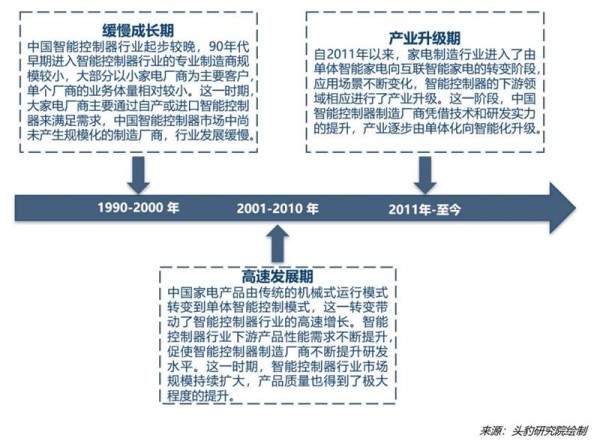

21 世纪 90 年代,小家电行业诞生,作为家电上游行业的智能控制器行业逐步从家电整机制造行业中分离,成为一个新兴行业。中国智能控制器行业自起步至今大致可划分为三个发展阶段:

▲中国智能控制器行业发展历程

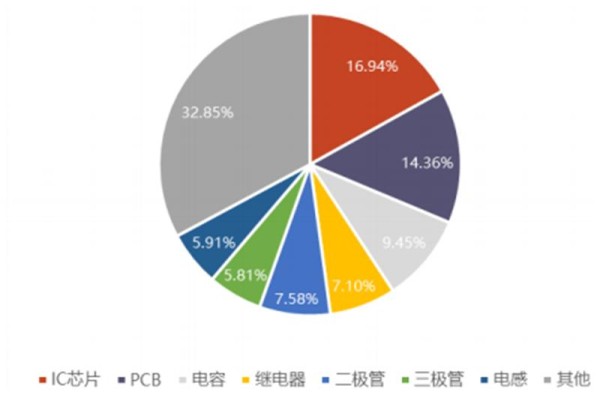

智能控制器的产业链上游原材料主要由 IC 芯片、PCB 板、电容电感、三极管、线材等电子元器件构成。从成本占比来看(2020H1),根据瑞德智能招股书,直接材料是智能控制器成本的最主要来源,占比约在 79%左右。其中,IC 芯片是成本占比最高的上游元器件,占比约为 17%。而从技术层面来看,IC 芯片生产涵盖设计、晶圆制造、封装、测试等多个步骤,技术含量也相对较高,是上游材料中的核心部件。

▲2020 年 1-6 月智能控制器原材料成本占比

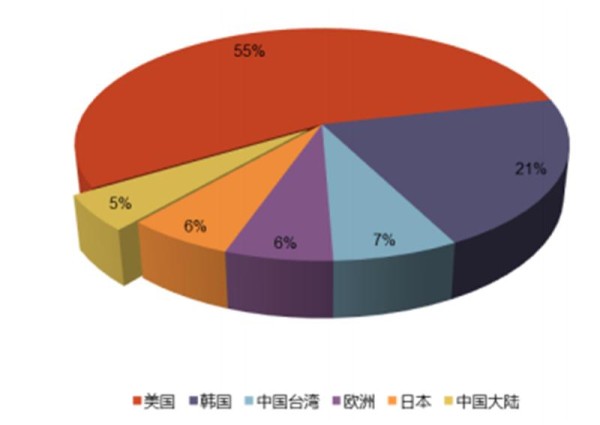

智能控制器所用的 IC 芯片以 MCU 芯片为主。MCU 即微控制器,能够实现对特定应用的控制处理,其工频和功耗低于 CPU、MPU 等芯片,广泛应用于智能控制、家电等领域。目前 MCU 供给主要来自海外,国内厂商技术相对落后且产能难以满足需求。根据 IC Insights 的数据,按销售额统计 2020 年美国 IC芯片份额占全球的 55%,韩国占 21%,中国大陆仅占 5%左右。而从细分结构来看,2020 年国内 MCU 芯片占 IC 产品比重仅为 3.6%。从实际采购情况来看,国际电子商情的调研数据表明,2020 年约有 73%的公司选择海外供应商,相对集中在意法半导体(18%)、恩智浦(14%)、德州仪器(11%)等海外龙头。

▲全球 IC 芯片份额分布

智能控制器行业下游应用广泛,涉及领域众多,主要包括家用电器领域、电动工具及设备领域、健康及护理领域、汽车电子领域和智能建筑及家居领域等。根据沙利文数据显示,中国智能控制器各应用领域市场规模占比中,汽车电子、家用电器和电动工具及设备占据前三大份额,市场规模占比分别为 23.6%,13.2%和 11.8%,合计共占约 50%的份额。伴随互联网和通讯技术的不断发展,各产品及行业领域的互通性不断加强,大数据应用等智能化需求将大幅度增加,持续刺激家用电器、汽车电子和电动工具及设备等领域对智能控制器需求的增长。

作为中游部件,智能控制器对于下游景气度具有较高的依赖,下游市场空间的变化趋势对于智能控制器企业影响深远。伴随着物联网的高速成长,产品智能化进程不断加快,智能控制器的下游空间被进一步打开,前景广阔。增长空间广阔。根据 Frost & Sullivan 的预测,到 2024 年全球智能控制器市场规模有望达到约2 万亿美元,国内智能控制器市场将达到 3.8 万亿元。2015-2020 年,国内智能控制器市场规模 CAGR 达到 15.2%,而全球 2015-2020 年智能控制器市场的CAGR 为 5.6%,国内市场年复合增长速度相对更快,增长空间广阔。

▲全球智能控制器市场规模预测(单位:亿美元)

▲国内智能控制器市场规模预测(单位:亿元)

02.

巨大增量空间

国产厂商加速成长

国内公司的生产模式逐步向 ODM、JDM 转移,为下游公司节约了设计成本,进一步拉升了国内厂商的国际竞争力。ODM 模式和 JDM 模式下的产品设计基本由控制器公司完成,设计权限从下游向中游的转移能够提升下游公司的客户黏性,帮助国内企业完成从获取海外份额到留住海外份额的转换。目前,国内智能控制器规模较大的企业和而泰 ODM 比例在 70%左右,拓邦股份在 50%左右,中小规模公司朗特智能、瑞德智能的 ODM 比例也达到 45%以上。

▲国内公司研发费用不断提升(单位:亿元)

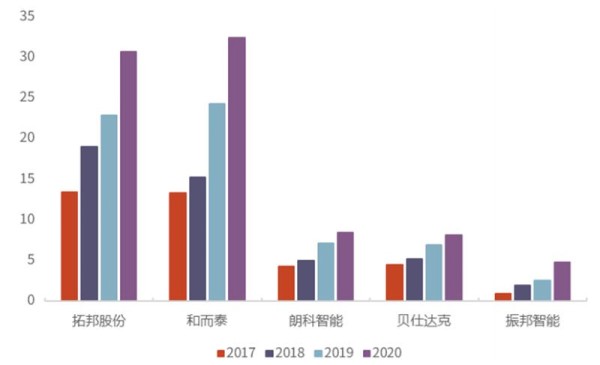

从全球竞争格局来看,海外智能控制器行业发展相对较早,占据较多市场份额,国内厂商份额占比较少。但随着国内厂商技术实力的不断加强,以及国内工程师红利的逐步释放,部分海外订单流入国内,国内市场的整体份额有所增长。2017 年以来,国内智能控制器公司如拓邦股份、和而泰、朗科智能等公司的海外业务收入均维持增长,海外份额不断提升。

▲国内公司海外收入不断提升(单位:亿元)

另外,近年来受到国家相关政策的持续推动,发展环境友好。2020 年 3 月,发改委等 22 部门联合颁布《关于促进消费扩容提质加快形成强大国内市场的实施意见》,明确提出要鼓励企业利用物联网、大数据、云计算、人工智能等技术推动各类电子产品的智能化升级;2020年 5 月,工信部提出要推广移动物联网技术在智能家居、可穿戴设备、儿童及老人照看、宠物追踪等产品中的应用,进一步明确了物联网快速渗透的技术背景下智能控制行业的明朗前景。

▲智能控制器行业有关支持政策

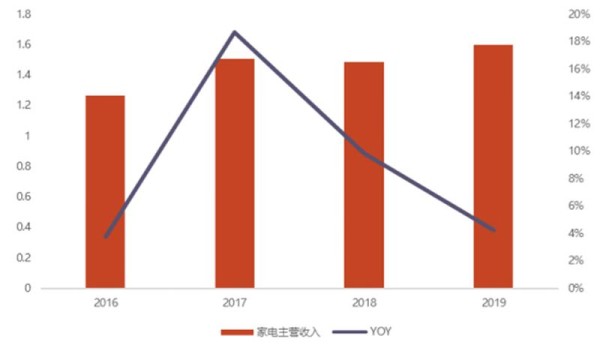

家用电器是智能控制器最主要的应用场景之一,具有多品类、多功能的特点。家电行业的发展能够拉动各品类家用电器智能控制器需求提升。

▲我国家电行业主营业务收入变化(单位:万亿元)

从家电的品类结构来看,近几年小家电产品越来越多样,榨汁机、面包机、空气炸锅、美容仪、除螨仪等层出不穷,在满足消费者的精细化需求的同时,具有低单价、小体积的差异优势,成为拉动家电领域的重要板块。根据 Frost & Sullivan的预测,到 2024 年,我国小家电市场规模有望突破 2000 亿元,2020 年到 2024年复合增长率有望达到 9.77%。而根据智研咨询的数据,2020 年我国家庭平均拥有小家电数量不足 10 件,而欧美国家该数据在 20-30 件左右,我国小家电市场仍有较为可观的渗透空间。随着消费者需求的不断细化,以及小家电品类的逐步多元,我国家电行业将受到小家电快速增长的有力拉动,迎来增长动能。

▲我国小家电市场规模预测(单位:亿元)

电动工具是以电力为能源的机械化工具,包括电钻、电锤、割草机、扫雪机等,是对传统工具的技术升级。智能控制器能够精准控制电动工具的转速、功率等参数,是电动工具的核心部件之一。按应用场景划分,电动工具主要可以分为专业级、工业级、DIY 级三种,其中专业级和工业级主要面向 B 端,能够实现更加精细的机械切割、机械控制等。DIY 级电动工具则主要面向 C 端,以家庭为主要应用场景。

从行业格局来看,电动工具行业份额集中度高且集中于海外,Stanley、TTI 等为行业龙头。从区域份额来看,受居住场景与生活习惯的影响,电动工具应用市场主要在北美和欧洲,亚太区域的渗透率仍有待提升。根据 Choice 的数据,2019年全球电动工具销售额分别有 38.4%、32.1%分布在北美和欧洲,亚太则占20.8%。

智能控制器对接方面,2018 年在 TTI 产品智能控制器的前八名供应商中,我国的 4 家企业拓邦股份、和而泰、朗科智能、贝仕达克对TTI 供应占比达到 80%以上。我们认为,我国智能控制器企业在电动工具领域已经积累了一定的海外客户经验,在海外电动工具需求稳定的区域特征下,拓邦股份、和而泰等领军公司有望进一步打入其他海外客户的供应体系,打开海外成长空间。根据头豹研究院的预测,到 2025 年,我国电动工具市场规模有望达到 937亿元,2020 年到 2025 年 CAGR 在 3%左右。

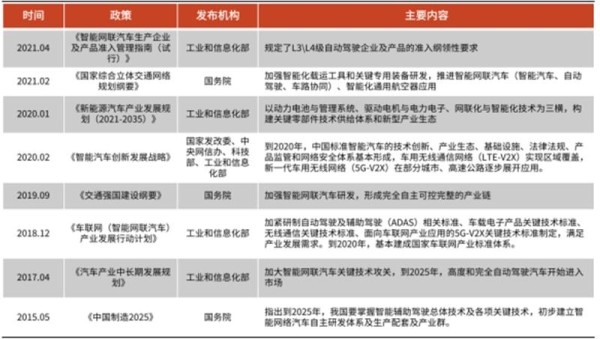

智能汽车是汽车领域的重要发展方向,也是国家高度重视的发展方向,为此,国家多次出台配套政策标准推动行业发展。早在 2015 年,国务院发布的我国实施制造强国战略第一个十年的行动纲领《中国制造 2025》中就将智能辅助驾驶放在重要位置,指出到 2025 年我国要掌握智能驾驶核心技术,初步建立智能网联汽车相关研发体系及配套产业群。

▲截至 2021 年国家智能汽车相关政策

近年来,随着谷歌、百度、华为、特斯拉等全球科技巨头进行大量的研发投入,智能网联汽车发展的相关技术瓶颈被逐步攻克,L2-L4 级别辅助驾驶智能汽车已逐步量产。根据前瞻产业研究院数据,2019 年配备嵌入式移动网络的全球智能网联汽车出货量达到 5110 万辆,与 2018 年相比增长了 45.4%;预计到 2025 年,全球智能网联汽车的出货量将进一步增至 9323 万台。中国的智能汽车数量从2016 年的 146 万辆增长到 2020 年的 1306 万辆,CAGR 高达 72.9%,智能汽车渗透率也提高到了 52%。随着智能网联新车型的加速投放,市场及潜在消费者对于智能网联认可度的提升,智能网联新车市场渗透率有望逐步提升,预计到2030 年将达到 95%。

▲中国智能汽车市场规模及渗透率(单位:万辆)

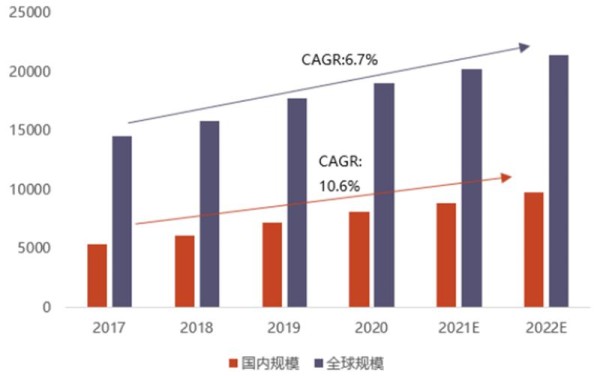

汽车电子是指汽车中所搭载的电子装置和设施的统称,主要可分为汽车电子控制系统和车载电子电器两大类。汽车电子对于智能控制器的需求存在较大刚性,是智能控制器应用最广泛的领域之一。随着物联网技术推动车联网的成熟落地,汽车电子智能化趋势催生了十分多元的汽车电子品类,从而对智能控制器形成了新的需求。根据智研咨询预测,2022 年我国汽车电子市场规模有望达到9783 亿元,2017 年到 2022 年 CAGR 有望达到 10.6%,超过全球市场 6.7%的CAGR。

▲我国及全球汽车电子市场规模预测(单位:亿元)

汽车电子领域未来的驱动力主要来源于汽车电动化和智能化,新能源汽车对传统汽车的替代,以及物联网智能化的发展有望通过刺激汽车电子行业来间接推动智能控制器行业景气上行。首先,受锂电技术的不断成熟以及世界各国节能减排政策的推动,汽车电动化趋势不断加深,并将在未来继续渗透,形成对燃油车的全面替代。而电动化能够明显提升汽车电子的价值比例,我们认为这将为零部件厂商带来增益,利好控制器行业发展。对于传统紧凑车型,一辆车的成本构成中汽车电子所占比例在 15%左右,而对于纯电动车型而言该比例达到65%,提升明显。

目前,汽车中的电子控制单元被称为 ECU,其特点是搭载数量会随着功用单元的增加而线性增加。而汽车智能化的发展趋势下,各类功能被不断催生,ECU数量的持续增加将加剧总线压力,降低传输效率。从发展趋势来看,目前的 ECU分布式结构将会随汽车智能化程度的加深转向 DCU 域集中结构,而这将倒逼智能控制器的技术升级,提升控制器的价值量。

近年来,国内智能控制器行业的竞争格局呈现强者恒强趋势,龙头企业逐步显现。从营收规模、营收增速、研发实力三个维度考虑,国内智能控制企业大致可细分为三个阵营。第一阵营包含拓邦股份、和而泰,此类公司控制器业务起步相对较早,具备一定的先发优势,下游覆盖广泛,具有较大营收规模的同时维持着较高的增速;第二阵营包括和晶科技、朗科智能、华联电子等,此类公司营收规模在 10~20 亿元,营收增速相对较低;第三阵营包括振邦智能、贝仕达克、朗特智能等控制器业务起步相对较晚的公司,此类公司营收规模在 10 亿元以下,但增速较高,具有较好的成长性。

2018 年以来,位列第一阵营的拓邦股份、和而泰相对占有率(占图表 41 内 8家上市公司收入总和比例)不断提升,2020 年两家厂商相对占有率已达 57.47%,拓邦股份、和而泰的体量和其他 6 家厂商相比已存在明显优势。国内智能控制器行业的规模效应释放越来越明显,上游芯片紧缺背景下龙头企业成本优势、产能优势、技术优势等与其他公司的差距将逐步拉开。

作为头部厂商,拓邦股份、和而泰不仅营收比其他公司更高,研发投入比例也高于同业公司。随着消费者需求的不断升级,智能控制器的技术含量也越来越高,研发水平将会成为智能控制器行业的关键成功因素,头部厂商高额的营收足以支撑其加大研发投入,进一步拉开同其他厂商的技术差距,从而打入更多优质客户供应链,获得更多市场份额。相比之下,众多未上市的小企业由于资金量难以支撑研发需要,产品性能难以满足下游客户需求,将会逐步丧失市场订单,最终被高速发展迭代的市场淘汰。

智东西认为,智能控制器行业头部企业由于具有生产成本更低、原材料供应更稳定、研发投入更高、客户黏性更强等优势,因此在行业景气周期向上阶段将会更加具有弹性。此外在 AIOT 和 5G 的万物智能时代,国产替代浪潮打开智能控制器上游中国芯片厂商的成长空间。

原标题:《揭秘智能控制器,AIoT中游“扛把子”,三大下游终端推动巨大增量空间【附下载】》

阅读原文

网址:揭秘智能控制器,AIoT中游“扛把子”,三大下游终端推动巨大增量空间 https://www.yuejiaxmz.com/news/view/208109

相关内容

揭秘智能盒子:您的家庭娱乐中心如何实现全方位智能控制亲子游戏中的甜蜜时刻,结婚亲子游戏大揭秘

湖南“扛把子”华天酒店,要抱“生活服务”大腿?

自动控制频道

聚焦ODC 22:IoT生态分论坛开幕,四大智慧场景联动智能家庭空间

时尚智能大空间 S6十一出游舒适之选

亲子小游戏大全

终端 | 智能家居系统中七大控制方式,你知道几个?

空间场景控制系统=智能家居?NO!我们不一样!

中国消费电子行业发展现状及趋势分析,市场空间巨大「图」

随便看看

最新动态分享

- 简简单单生活心情说说(简单平淡生活说说)

- 精致的生活透露着品质的需求

- 健康家电 品质生活——二十年坚持 只为一杯健康水

- 极简生活家,拥抱简单,领略生活的真谛

- 企业应该重视工作生活品质

- 日常生活产品设计理念.pptx

- 真正的生活品质,是找到自我

- 年末家电消费观察:品质生活类产品热卖,将持续迎来刚需式普及?

- 产品与方案

- 生活·哲理卷【全本

热点动态分享

- 452

- 291

- 273

- 217

- 202

- 178

- 158

- 141

- 117

- 106