刘潘 2023-09-09 15:01

刘潘 2023-09-09 15:01

一、数据中心产业概述

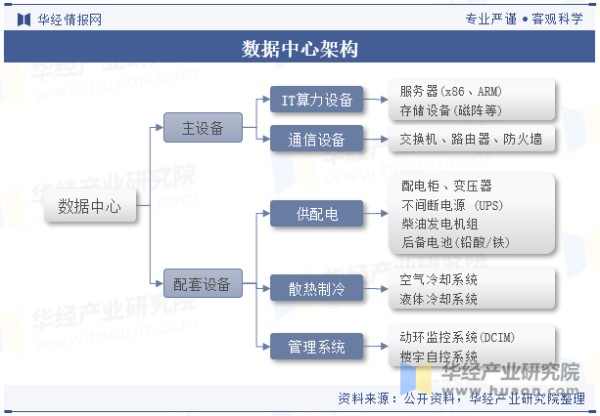

1、数据中心的定义及分类

数据中心是全球协作的特定设备网络,用来在internet网络基础设施上传递、加速、展示、计算、存储数据信息。数据中心成本分为建设成本+运营成本。其中基础设施建设(约25%)+设备购置(服务器33%,通信设备9%)占主要部分。运营成本包含各项折旧(约35%)+用电费用(50%~60%,其中40%用于散热)。

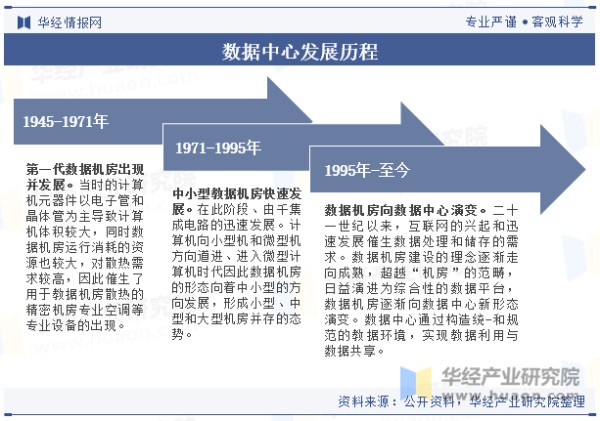

2、数据中心发展历程

随着工业互联网、人工智能、云计算、大数据、5G等新技术和新应用的快速发展以及数字经济等的发展对数据资源的存储、计算和应用需求大幅提升,数据中心需求激增。数据中心逐渐成为经济社会运行不可或缺的数字基础,支撑着我国数字经济的蓬勃发展,推动各行业各领域数字化发展。

二、数据中心行业发展相关政策

近年来,国家针对数据中心颁布以“东数西算”工程为代表的一系列政策。其中“东数西算”工程在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,政策助力推动数据中心的建设。

相关报告:华经产业研究院发布的《2023-2028年中国数据中心行业市场发展监测及投资前景展望报告》

三、全球数据中心行业现状分析

受到技术革新的推动、市场需求的多样化以及疫情对全球生活生产的影响,全球数据中心需求持续扩大。至2022年全球数据中心市场规模已扩大至746.5亿美元,同比增速为9.9%,近五年来增速保持在10%左右的较好水平。

四、中国数据中心行业现状分析

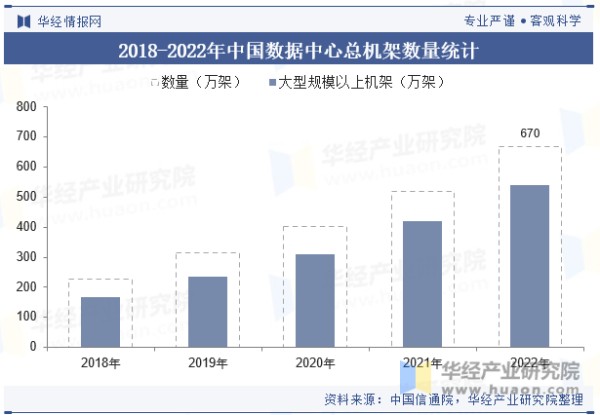

1、中国数据中心总机架数量

2018年我国在用数据中心机架规模为226万架,大型以上规模为167万架;2022年我国在用数据中心机架规模扩大至670万架,其中大型以上规模增长至540万架,复合增长率均超过30%,大型以上占比为80%。

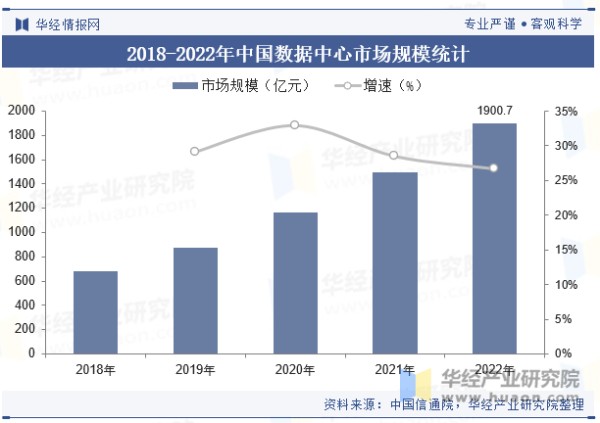

2、中国数据中心市场规模

2018年我国数据中心市场规模为680.1亿元,2022年我国数据中心市场规模已增长至1900.7亿元,五年复合增长率近30%。随着高新技术、数字化转型、终端数字化消费等多样化算力需求的场景持续增多,算力需求将进一步增长,也将进一步推动我国数据中心市场规模扩大。

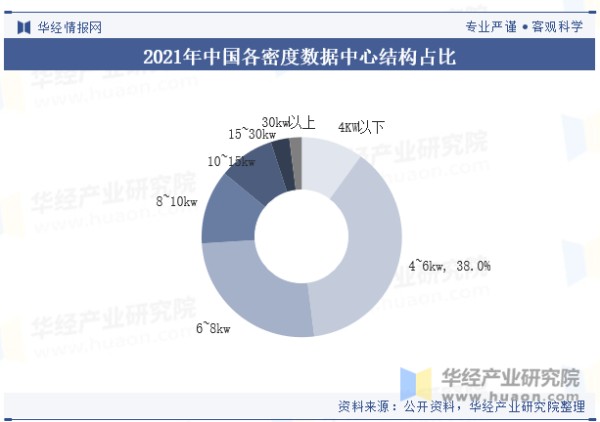

3、中国各密度数据中心结构占比

现阶段国内数据中心建设进入高峰期,功率密度在逐年上升。2022年我国各密度数据中心中10kW以下的占比达86%,其中4~6kW占比达38%。根据数据显示,2021年单机柜功率在10kW以上的数据中心市场规模增速明显,增长率均超过10%,尤其30kW以上的高密度数据中心增速最快,增长率达到31%。数据中心向高密度高功率方向发展。

五、数据中心行业未来发展趋势

1、将朝向更节能、更环保的方向发展

随着全球对环保意识的提高,数据中心行业将朝向更节能、更环保的方向发展。未来的数据中心将采用更先进的冷却技术,如液冷技术,以减少能源消耗。同时,将更多地使用可再生能源,如太阳能和风能,以减少对环境的影响。

2、逐渐转向云化、虚拟化的数据中心

随着云计算的普及,数据中心的架构将会发生变化。传统的物理数据中心将会逐渐转向云化、虚拟化的数据中心。这种转变将提高数据中心的灵活性和可扩展性,同时降低运营成本。未来的数据中心将更加注重自动化管理,以减少人力成本和人为错误。

华经产业研究院通过对中国数据中心行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2023-2028年中国数据中心行业市场深度研究及投资前景展望报告》。