大学生消费与理财规划现状调查研究

大学生消费与理财规划现状调查研究

Investigation and Research on the Current Situation of College Students’ Consumption and Financial Planning

1. 调查背景

大学生消费不合理状况存在已久,在脱离了父母的大学生活中,大多数大学生的衣食住行都极其依赖父母给予的生活费,除此之外,娱乐、人情往来等方面也占据了支出的很大一部分。在大众媒体日益发达的现代社会,消费者易受心理暗示的特点常常易于被利用,大学生对时尚敏感、渴望被接纳的特点和心理使得这一群体更可能落入消费陷阱、丧失应有的判断力。根据国内外研究现状,大学生如果不进行消费与理财的规划,不仅容易月光,而且还会负债,因此,强化大学生金融诚信教育刻不容缓。

从长远来看,针对大学生消费与理财规划现状的调查研究有利于改善大学生理财观念,使大学生这一社会群体更为理性的对待金钱。调研将为了协助大学生增强判断能力,拒绝盲目跟风,合理支配消费提供相关建议。同时,本次研究也旨在引导大学生增强金融安全防范意识、自觉甄别抵制违法违规校园贷款业务,理性选择、合理使用借贷产品,珍惜个人征信记录,依法维护自身权益,使大学生进一步杜绝盲目消费,警惕经济陷阱,维护自身经济安全。

在调查得出的数据分析的基础上,能设计出专属于大学生的科学理财规划、并培养大学生科学理财的意识,这样一方面能让一小部分财富充分涌流,另一方面也在一定程度上帮助大学生积累经济规划的经验。

2. 调查对象与方法

(一) 调查对象

本次调查共收回完整答卷547份,通过筛选,剔除无效问卷90份,保留有效问卷457份,问卷综合有效率为83.5%。调查的对象为全国范围内的大学生:北京的大学生最多,占比为40.9%;其次为安徽省,占被调查人数的7.9%;来自黑龙江省的被调查者占4.8%;山西省、浙江省占比为4.2%、3.9%。

(二) 调查方法

本次调查采用问卷调查的方法,在经过预调查以及反复的修改之后,问卷具有较好的内容效度。问卷以“大学生消费与理财规划现状为主题”,共设计21个被择式选择题与1道填空题,其中15道选择题为必答,6道选择题为根据选项跳转出的题目,适用于消费与理财规划不同的各类大学生,从调查对象基本信息、生活费的数目及使用状况、个人消费的规划与记录、个人理财状况、对于理财规划的看法与态度等5个维度展开调查。此问卷仅发布电子问卷,采用问卷星网络调查平台(https://www.wjx.cn)收集数据,通过微信、QQ等社交媒体软件应用推送问卷链接,线上填写参与调查。

(三) 遇到的困难

1. 人群的选择

调查者中女生、北京大学生和大二学生居多。被调查者当中有不少人来自本校,而受到本校男女比例和地理位置的影响,在收到的有效问卷当中女生的数量居多,来自北京地区的居多,再加上项目组成员的有限人际关系,使得同龄的大二学生较多,且调查的范围不够广泛,很多地区仅调查了一个学校,对结果的普遍性有影响。

2. 调查的深度

由于疫情的影响,导致无法获取实地调查的问卷,结果只能全部来自线上。如此,将导致无法在调查时与被调查者展开一定的沟通,无法拓宽调查的深度和广度。

3. 大学生理财规划现状分析

(一) 现状

本次调查采用随机抽查办法,调查对象中男生占比40.92%,女生占比59.08%。大一、大二、大三、大四分别占比24.73%,53.83%,12.69%,8.57%。家庭所在地为城镇和农村的比例分别为64.55%和35.45%。

1、大学生基本财产状况

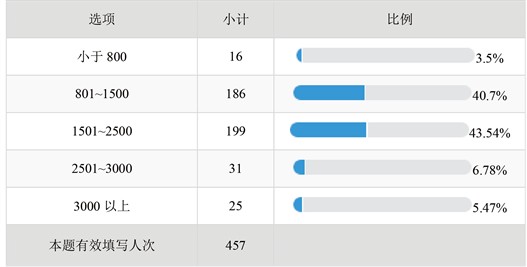

通过此次调查数据发现,在校大学生月平均生活费分布集中,其中生活费在801~1500元之间的大学生占40.7%,生活费在1501~2500之间的大学生占43.54%,因此绝大部分学生的生活费居于800~2500之间,见图1。

Figure 1. Distribution of College Students' living expenses

图1. 大学生生活费分布状况

在所有调查结果中,89.93%的大学生生活费来源于家人提供,27.13%来源于奖助学金;23.85%来源于兼职,其他途径占1.75%,家人提供是大学生生活费来源中最重要的途径。

2、大学生消费状况

在大学生消费的方向上,饮食占比最高,其次依次为日用品、学习用品、服饰、娱乐休闲等。生活费使用状况中,42.67%的大学生使用了绝大部分,27.35%的学生收入几乎平衡,17.07%的学生偶尔超支,但还在可控范围内;9.19%的学生用的不到一半还剩下很多。3.72%的学生经常超支。由此可见,仍有小部分学生在存在超支的行为。

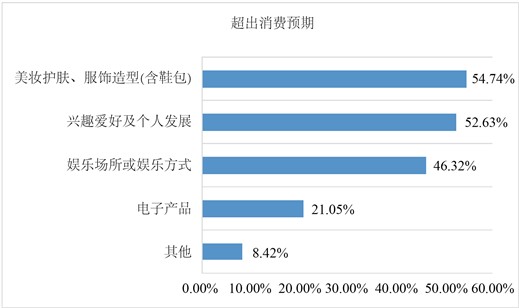

关于大部分存在超支情况的学生的进一步调查显示:超出消费预期的部分主要为与美妆护肤、服饰造型、兴趣爱好、个人发展、娱乐场所或娱乐方式相关的产品。从消费的对象来看,大学生超出预期消费的部分主要为享受型消费。

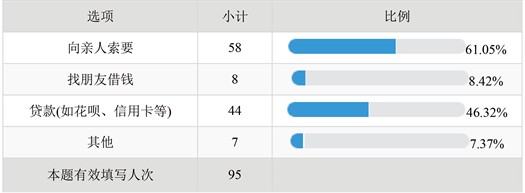

在超支情况应对方式的问题中,61.05%的学生选择了向亲人索要的方式补充生活费的不足,而46.32%的学生选择了贷款的方式,见图2,从数据中可以得到近半的大学生会尝试贷款的方式来解决资金问题。

Figure 2. Survey results of coping styles of university students’ over expenditure

图2. 大学生超支应对方式调查结果

3、 大学生理财情况

在针对理财习惯部分的回答中,其中近四成的大学生表达了自己有记账的习惯,近六成则表示自己并无此类生活习惯。

在对待资金的态度上,47.05%的学生在花费上有所节制但无规划;26.91%的学生对自己的花费有粗略的规划,并大部分时间都在遵照执行;22.98%的学生看自己的心情和意愿,无计划与目的;仅有3.06%的学生对自己的生活费合理规划并严格执行。这说明大部分大学生在理财方面的规划意识不强,在管控消费方面的系统化程度偏低,大部分是遵从临时的意识行动。

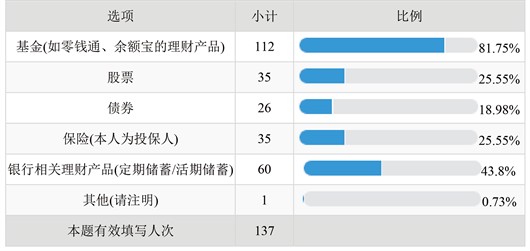

在有无理财规划的问题中,占三成的学生选择了自己有一份理财计划,而剩下七成选择了无,进一步了解其规划后得出以下结果:由于专业知识有所限制,本金也会存在不足的情况,对于在校大学生来说,风险偏好明显集中分布在低风险投资领域,但也存在小部分的学生选择了风险较大的投资对象。占81.75%的学生在理财产品上的选择了基金,银行相关的产品的占43.8%,见图3。绝大多数学生对理财产品收益的期待值相对较低。

(二) 问题

1、大多数大学生没有剩余钱财用于理财

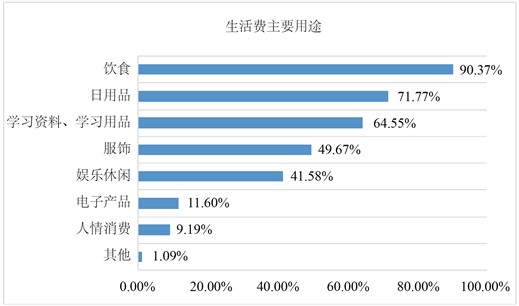

除基本生活消费外,绝大部分资金去向以及超支部分是娱乐与商品消费,大多数大学生无剩余钱财用于理财或投资,同时也缺乏利用资金进行理财与投资的尝试意识。通过调查数据我们发现在大学生的生活费花销方向中购买服饰占49.67%,休闲娱乐占41.58%,电子产品由于本身是更新换代快且价格较昂贵的消费品,在大学生整体人群日常消费中也占比虽只达11.6%,但实际上花销较大,仍然值得关注,见图4。在超出自己预期的部分方面美妆护肤、服饰造型(鞋包)是主要诱因占54.74%,另外娱乐场所或娱乐方式的超支占46.32%,见图5。

Figure 3. Survey results of College Students’ financial preference

图3. 大学生理财偏好调查结果

Figure 4. Main uses of living expenses

图4. 生活费主要用途

Figure 5. Exceeding consumption expectations

图5. 超出消费预期部分

2、仅少部分大学生有规划消费的习惯

绝大部分大学生对于所持生活费没有具体计划和目的,同时还不记账;有一部分大学生有消费记账的习惯,但保持长期有记账习惯的年轻人比例仍值得观察。根据调查数据显示:70.03%的大学生对于自己的生活费是无规划状态,26.91%是有粗略规划,只有3.09%的大学生有具体合理的规划并严格执行消费规划。调查数据显示,在大学生群体中,有40.04%有记账的习惯,59.96%无记账习惯。

3、大多数大学生缺乏理财意识

绝大部分大学生无理财规划,对于理财的知识了解很少,对理财信息不敏感,能够将理论知识或咨询转化为理财行动的同学更少。根据调查发现,29.98%的受访大学生认为自己有理财规划,70.02%的受访大学生无理财规划;同时,87.59%的大学生对于理财方面的知识了解较少,处于“小白”阶段;综合以上数据,我们发现大学生群体有一定节俭意识,但是“开源”的理财意识较薄弱。如“对于自己生活费持怎样的态度”一表中我们发现在消费时大部分大学生(占比为47.05%) 无明确的规划,但有自发节制消费行为的惯性。

与此同时我们发现有40.04%的大学生有消费记账的习惯,有40.88%大学生尝试创造出更多的价值。我们可以看到在参与理财的大学生这一部分中,储蓄存款的保守理财方式占多数;大学生大部分的购买的理财产品是短期理财产品。对于理财的态度较为消极停在了“想”的层面,但没有实际行动。

从卡方检验的结果可知,P值为0.00小于0.05,χ2值为53.614,“您是否有消费记账的习惯”与“有无理财规划”之间存在显著性差异。调查结果显示选择“有消费记账的习惯”的人有97人“有理财规划”,“没有消费记账的习惯”的人有227人也没有“有理财规划”,见表1、表2,说明有消费记账的习惯的人更倾向于有理财规划。

14、有无理财规划?(选有将跳转至15~20,选无至21)

总计

无

有

11、您是否有消费记账的习惯

否

227

47

274

是

93

90

183

总计

320

137

457

Table 1. Interactive analysis of whether there is consumption bookkeeping habit and whether there is financial planning

表1. 是否有消费记账习惯与有无理财规划交互分析

值

自由度

渐近显著性 (双向)

精确显著性(双向)

精确显著性(单向)

皮尔逊卡方

53.614a

1

0.000

连续校正b

52.099

1

0.000

似然比(L)

53.365

1

0.000

Fisher 精确检验

0.000

0.000

有效个案数

457

Table 2. Results of chi square test

表2. 卡方检验分析结果

a. 0个单元格(0.0%)具有的预期计数少于5。最小预期计数为54.86。b. 仅为2 × 2表格计算

从卡方检验的结果可知,P值为0.027小于0.05,χ2值为10.978,见表3、表4,您每月生活费的使用状况与有无理财规划之间存在显著性差异。调查结果显示选择、用了绝大部分生活费的人有57人有理财规划,收支几乎平衡的人有40人有理财规划。经常超值的人有理财规划的只有2人。说明对生活费有规划的省更倾向于理财规划。而对于生活费有规划及规划理财的大学生都不超过三成,说明大学生缺乏理财意识。

14、有无理财规划? (选有将跳转至15~20,选无至21)

总计

无

有

8、您每月生活费的 使用状况:

经常超支

15

2

17

偶尔超支,还在可控范围内

60

18

78

收支几乎平衡

85

40

125

用的不到一半,还剩很多

22

20

42

用了绝大部分

138

57

195

总计

320

137

457

Table 3. Interaction analysis of monthly consumption status and financial planning

表3. 每月消费状况与有无理财规划交互分析

值

自由度

渐近显著性(双向)

皮尔逊卡方

10.978a

4

0.027

似然比(L)

11.087

4

0.026

有效个案数

457

Table 4. Results of chi square test

表4. 卡方检验分析结果

a. 0个单元格(0.0%)具有的预期计数少于5。最小预期计数为5.10。

4. 大学生消费理财建议

(一) 大学生丰富自身理财知识

大多数大学生都缺乏理财方面的知识,需要自己主动去培养理财意识。他们应当知道投资理财是为了让资产稳定的增值,以此来满足未来生活的各种需要。因此,除了参加学校开设的理财选修课程,大学生还应充分利用图书馆的书籍、杂志,以及网络上的各种资源来学习一些投资理财方面的知识 [1]。同时,大学生可以多关注财经方面的新闻,买一些理财产品,将理论知识用于实践中,以此来掌握理财的规律 [2]。

(二) 大学生坚持消费记账

在本次调查中,60%的大学生都没有消费记账的习惯。可见大多数人都认为记账是一件不那么重要的事儿。但是,不通过记账就无法分析自己的钱都花在了哪个方面,无法避免糊涂消费,更无法在未来做出更好的消费决策 [3]。只有坚持记账,才能在日常生活中避免掉那些并不起眼的小开支,养成勤俭节约的好习惯,理性、健康的消费。

现在互联网已经相当发达,大量理财类手机app应运而生,这些app都拥有记账这一功能,建议大学生选择适合自己的app,尝试使用手机app进行记账。每天在手机上记几笔不仅很方便,还容易坚持,毕竟随时随地都能记,app还会替你分类分析。这样不仅大大提高了记账效率,而且容易有成就感。

(三) 大学生理性消费

大学生应当提前做出消费规划,规划出自己在每个方面的消费,并且形成文字,以便于后续将想法转换为行动 [4]。例如,可以提前规划好在饮食方面消费多少,服饰方面消费多少,出行方面消费多少。并将每个方面细化,比如饮食方面可以分为早中晚餐,进而规划出三餐的占比和每顿饭的消费区间 [5]。

此外,还可以使用工具来规划消费。正所谓有需求就有市场,软件商店现已推出多款可以帮助用户规划消费的app。大学生可以通过这些app来做预算管理,月初设置本月在每个方面的预算,甚至有些app可以每天实时提醒,告知余额。

以上的规划方法虽然简单,但能大大改善消费的方式。毕竟若是没有提前规划,就很难在消费时保持理性,可能会时不时造成一些额外的支出,甚至造成经济负担。

(四) 大学生消费行为自我检验

如果说规划是理性消费的起点,阶段性消费反思便是长期坚持的阶梯。大学生可以在提前规划的基础上,每周、每月、每季度、每年或自己设置时间节点进行反思与总结。在这个反思过程中分析自身消费习惯,了解自身消费倾向,及时发现自己超出个人能力部分的消费和超前消费。同时,在阶段性反思时分析规划完成度,思考如何提高完成度,将想法全部落实,由此不断完善自己之前制定出的消费规划。

5. 大学生理财路径选择

(一) 认清自身财产状况

1. 记录自己每个月的生活费数目与储蓄数目(可有超支情况,储蓄为负),分析自身消费习惯、自身钱财能否充分利用以及利用占比。

2. 回忆自己是否曾购买或正在购买理财产品,若有购买过,查询自己购买过何种类型的理财产品,收益如何。

3. 查询自己是否有花呗白条等负债。

(二) 认识投资理财的产品和渠道

1. 基金投资

基金定投是另一种方式的零存整取,是把到银行存钱变成了买基金:每月从银行存款账户中拨出固定金额,通常只要几百元购买基金。定投基金不仅可以让长期投资变得简单化,减少在理财规划上面花费的时间和精力,也会减少长期投资的波动。因其方便简单,有懒人理财法之称 [6]。在具体的基金选择上,主要考虑这四个方面:时间长度、年化收益率、夏普指数和市场周期 [7]。

2. 保值产品投资

在新常态背景下,选择相对保值的投资理财产品,可帮助学生的资产相对增加。目前,黄金的产量较为稳定,并具有较强的社会需求,因此,黄金可作为避险投资的主要工具。同时,近年来,我国香港地区的金融资产,并未得到公正的评估,有条件的学生也可考虑购买香港的理财产品与保险 [8]。

3. 股票投资

现如今,大学生的生活水平大大提高,有了掌握自己资金的想法与能力,股票在这时作为一种新鲜的充满热情和激情的事物,将大学生与国家国际实事联系起来,充分调动了大学生进入股票市场的好奇性与积极性。

大学生可以通过阅读与股票投资相关的书籍,观看与股票市场相关的教学视频影视资料,在股票软件上进行模拟操作。在对股市具有全面认知,并且锻炼了自己的心理素质之后,可以拿出一部分资金进行股票投资,逐渐过渡到真实的股票市场中。

基金项目

北京市大学生创新课题研究项目《大学生消费与理财规划现状调查研究》(编号:ZJG100010516)。

参考文献

网址:大学生消费与理财规划现状调查研究 https://www.yuejiaxmz.com/news/view/39966

相关内容

大学生理财现状及影响因素研究大学生时间管理现状及对策研究

调查研究

调研分析报告:大学生“绿色低碳”环保生活观的现状调查与改进建议.doc

居民投资理财的现状及对策分析

大学生财务管理职业规划书(精选15篇)

财税研究所

中国生活美容行业现状深度研究与投资前景分析报告

关于生活节能状况调查研究报告(共10篇).docx 文档全文免费预览

大学生个人理财规划案例

随便看看

最新动态分享

- 健美锻炼计划方案.docx

- 早晚健美锻炼计划如何制定

- 2025年ACSM全球健身趋势调查(10强)

- 全民健身宣传标语740句

- 各年级“暑假体育运动计划”完整版(干货)

- 运动类创新创业计划书(精选5篇)

- 纯干货❗新手小白必看的一周健身计划!

- 锻炼身体计划表

- 如何制定健身计划?

- 健身训练计划→健身活动计划.docx

热点动态分享

- 2691

- 2601

- 2242

- 2201

- 2141

- 1746

- 1637

- 1488

- 1303

- 1296