四大定律告诉你如何优化家庭资产管理

家庭自动化如何优化能耗管理 #生活技巧# #居家生活技巧# #家庭护理技巧# #家庭自动化技巧#

四大定律告诉你如何优化家庭资产管理

炒股第一步,先开个股票账户

家庭资产管理是家庭经济良好运转的指路明灯,同时,相比个人理财而言,风险带来的影响会更广,因此,家庭理财规划需要更为细心和更高的保障。

那么要如何做到,资产配置以家庭为单位的资产呢?以下一些理财定律或许可以帮到你:

01

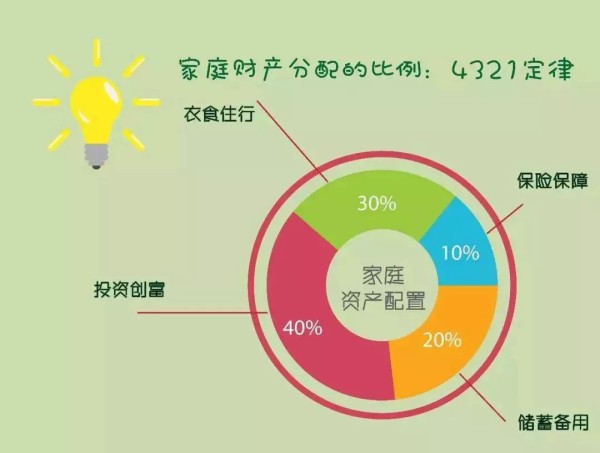

4321定律

按照这个小定律来安排资产,既可满足家庭生活的日常需要,又可以通过投资保值增值,还能够为家庭提供基本的保险保障。

hg

02

31定律

如果已经购买房子,还在还贷的朋友要注意这一点,31定律指的是每月的房贷还款数额以不超过家庭月总收入的1/3为宜。

如果你的家庭收入是3万元,那么你的月供上限最好是1万元。否则,当你超过了这个标准,那么当家庭有了突发情况的话,你们的应变能力也会有所下降的,生活质量会受到严重的影响。严格遵守这个定律,也是为了避免自己成为“房奴”。

03

80定律

80定律是针对高风险投资而言的。一个人的收入水平、年龄、家庭状态、资产规模等等,都会影响其承受风险的程度。而80定律,是针对年龄这一项来说的。

具体来说,80定律用于计算在不同年龄中,股票投资在财产中的配置比例,是一种非常简单直观的风险管理手段。具体公式为:资产中投资于股票的比例=(80-你的年龄)*1%

随着年龄的增长,每个人的抵抗风险的能力也会降低,80定律就是根据这个给出一个大致的经验比例。随着年龄的增长,高风险投资占比应该在总的投资中下降。

04

双10定律

双10定律是关于家庭保险的比例设置。具体是指:保险额度不超过家庭收入的10倍,家庭总保费支出约占家庭年收入10%。

假如你是年收入10万的白领,那么你的寿险总额度就应该在100万元以下,而保费的支出恰当比重应该是家庭年收入的10%,这样的资产配置与家庭的4321定律也吻合一些。

这样的定律对于投保有很大的意义,一方面是保费支出不要超出能力范围以外,有助于帮助我们规划合理的保费限额;另一方面是衡量选择的保险产品是否合理,简单的标准就是判断其保障数额是否达到保费支出的100倍以上。

在家庭资产配置中,如还有闲置资金,可考虑拿出部分自己进行房地产资金配置,该类资产配置的核心原则是投资后能够获得稳定现金流。

部分文章来源:地标金融。文本平台旨在丰富投行同仁行业资讯、专业知识,提升各位同仁业务水平,非营利目的。文章观点不代表本平台观点。投行圈子团队成员都是律师出身,很在意知识产权,如没有标出处,确实是很难找到。转载文章如遇版权问题,请与管理员联系,管理员核实后将及时更正出处、作者、支付一定稿费或进行删除。

(来源:投行圈子的财富号 2019-06-11 15:41) [点击查看原文]

股市如棋局,开户先布局,随时把握投资机遇!

网址:四大定律告诉你如何优化家庭资产管理 https://www.yuejiaxmz.com/news/view/501537

相关内容

如何用250定律管理你的家务时间家庭资金如何分配管理

如何做好家庭财务管理

怎么投资理财 四大投资理财妙招告诉你

家庭收入稳定 如何优化投资组合实现资产增值

后疫情时代,中国家庭资产配置应如何优化和改善?

家庭理财小知识 如何制定家庭理财规划?

家庭资金账户如何管理

家庭投资理财如何合理化

芒果金融:普通工薪家庭收支稳定如何优化资产配置

随便看看

最新动态分享

- 打扫卫生时,总觉得太麻烦,试过这几招后,让你从此爱上收拾家

- 莱克天狼星吸尘洗地机,让家庭清洁化繁为简,成就轻快生活

- 長寧醫生提醒:滿城桂花香,賞景也要防過敏

- 科技助力 樂享生活(走向我們的小康生活)

- 如何高效地进行扫地工作?

- 何恆婷 : 生活娛樂 :生活用書 :家政 :美商天龍圖書網

- 地板清洁选它!一个拖把头轻松搞卫生!

- “退租前打扫全屋”上热搜 租客:房子是租的但生活不是

- H30 Ultra洗地机体验:高效清洁利器,自洁能力惊人!

- 打扫的英语单词如何记

热点动态分享

- 2847

- 2714

- 2704

- 2372

- 2220

- 1845

- 1654

- 1501

- 1409

- 1315