2023年北京老年居住需求洞察报告出炉

城市观察报告:年轻人对共享空间的新兴需求与挑战 #生活乐趣# #生活分享# #城市生活观察# #城市观察报告#

2022年,我国60岁以上老年人口超过2.8亿,居家养老成为绝大多数老年人的养老选择。家和社区,成为老年人日常生活重要的依托。随着老龄化走上快速、深度的进程,如何满足老年群体的适老居住需求成为社会各界热议的话题。

北京链家研究院与中国人民大学劳动人事学院专家课题组联合发布《2023年北京老年居住需求洞察报告》,基于北京链家近五年的真实交易数据,揭示中国老人住房交易需求与行为的现状规律及其背后的驱动因素。

01

老年群体的居住现状:

老人老房,利弊并存

作为全国城镇化历史悠久且已经步入深度老龄化的城市,北京市老年群体更早的拥有自有住房,呈现出“老人老房”的突出特征。“老人老房”不仅使得老年人享受到较为完备的城市基础设施配套与公共服务,同时也共享了城市快速发展的时代红利。随时间推移,“人老房也老”,如今多数北京老人的住房已然是公众眼里的“老旧小区”,其居住条件及周边配套在适老化与舒适度方面越来越难以满足养老需求。

(一) “老人老房”的居住现状

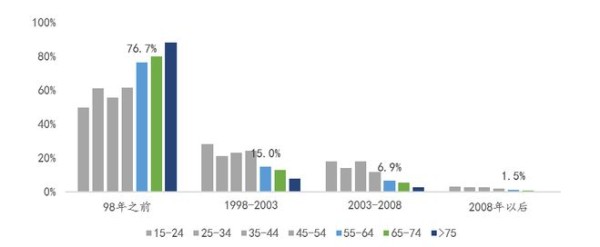

北京市老年居民获取房产时间较早,77%以上老年人居住在1998年地产商品化改革前建成的住宅中,比重明显高于中青年群体。从现状来看,北京市老年群体获得自有房产时间相对较早,以房改公房为主。

图1:北京市老年群体居住房龄分布情况

数据来源:北京链家研究院

(二) “老人老房”的A面:享受完善服务与发展红利

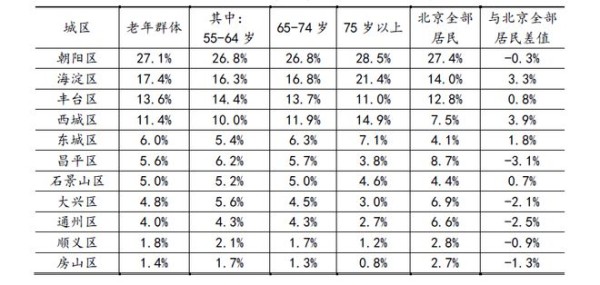

北京市八成以上老年群体居住地在城六区。尤其海淀、西城、朝阳等区域明显偏高,而在昌平、大兴和通州等发展新区居住比例则明显更低。作为成熟片区,城六区具有更为相对完善的公共服务,包括:便利的地铁、公交、火车站等交通出行服务,高品质的医疗服务,完善的商业配套服务,更符合老年生活特点,能够更好满足老年人长期居住需求。

表 1:北京市老年群体居住区域分布

数据来源:北京链家研究院

(三) “老人老房”的B面:时代变迁下的人房不匹配

尽管老年人住房所处区位相对较好,房屋价值也相对更高,但必须看到,由于设计理念与时代变迁,传统老旧住房的居住舒适度、物业服务可及性越来越不能满足现代老年人的生活需求;另一方面,随着居住者年龄增长与生理心理机能不断衰退,原有住房与居住者适老需求的矛盾日益显现。

就老旧小区来说,其建筑设计理念与初始设计的不足难以改变,加之建筑的自然老化与后期管理缺失,多数老旧小区的宜居度正逐步下降,不能很好的满足居民当前居住需求。

例如,由于相对落后的设计理念,老旧社区的车位配比偏低,在老人拥有自有车辆或子女前来照护老人时,“停车难”的问题就会显现。1994年出台北京市住房配建标准要求每10户配建1个小汽车车位;5年后,随着北京市汽车保有量的增长,新的配建标准出台,配建比提高到每2户1个汽车车位;目前,部分新建商品房项目车位配比已达到每1户2车位。

又如,近年来北京市新建住宅不仅套内面积有所扩增,更值得提出的是,在同面积下,当前户型设计的合理性也显著更高。旧有两居室户型与当前设计不同,以起居室为主、缺乏客厅是此类户型的共同特点,不符合当前居民生活偏好;采光相对较差,一方面中部起居空间无开窗,同时北部卧室朝向均会导致采光不佳;空间动线合理性也有所不足,小卧室位于户内入口附近,与户内其它功能空间距离较远。

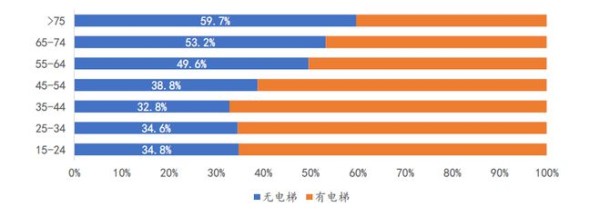

人房不匹配的另一个原因则是,原居所无法满足居住者本身的年龄增长带来的“适老化”新需求。例如,早期多数住房为7层无电梯住房,多数人选择被认为是更好楼层的中间楼层,但随着居住者年龄增长,较高的楼层对老人日常出行带来的不便日益显现。从北京市老年群体居住现状来看,其所居住房屋中一半无电梯设施;而居住在无电梯房屋中的老年群体中,有近7成居住在中高楼层。

图2:北京市老年群体居住房屋电梯设施情况

数据来源:北京链家研究院

表 2:北京市老年群体居住在无电梯房屋中楼层情况

数据来源:北京链家研究院

又如,随着年龄增长,老人与子女分离居住的情况难以避免,物业服务对老人日常生活、环境维护、安全保障乃至应急救助都具有举足轻重的作用。北京市七成老年人所居住小区仅能提供最基本物业服务,难以为小区配置并维护公共社交、健身、娱乐设施,满足老年人生活的进阶需求。

图 3:北京老年群体居住典型小区物业费情况

数据来源:北京链家研究院

02

老年群体住房交易的动因与解释

从老年群体居住现状可以看出,“老人老房”带来的人房需求不匹配问题,很可能是老年人置业的重要诱因。为了深入验证“双驱动模型”的解释力,我们首先通过问卷的方式,对发生住房交易的老人展开动机调查。

结果显示,在北京售房老人调查样本中,出于“改善型换购”动机的占比达到40.8%;在购房老人样本中,出于改善住房条件或周边配套动机而购房的占比更是高达69.1%。

针对上述调研,专家组提出了“双驱动”模型,所谓“双驱动”指的是影响老年人参与住房交易的两个基本驱动因素:

一个是“居住改善”,老年人出于改善居住条件目的的住房消费主要源于两方面矛盾,一方面来自因时代变迁而产生的新居住习惯和居住需求同传统住所之间的矛盾;另一方面来自老年群体自身越来越突出的适老化居住需求同传统住所之间的矛盾。

“居住改善”因素从本质上讲属于“养老驱动型”因素,其目的是为了通过改善老年人自身居住条件(既包括居内条件,也包括周边环境及配套),以更好地满足其居住需求,提高养老品质。以居住改善为主要动机的老人,往往更看重房屋居住属性,倾向于做“增量选择”,购买品质更好、环境更好或适老化条件更好住房。

另一个是“代际支持”,即传统家本位文化影响下老年人以住房为纽带的代际支持意愿。该因素属于“代际驱动型”,在这里老年的住房成为维系其与子女(及孙子女)代际联系的纽带与保障。

受此驱动,一方面,老年人购房或换购住房往往是出于能够与子女就近居住以便得到子女更好的照料或者帮助子女照料孙辈;另一方面,房产作为多数老人最值钱的资产,售房变现成为老人支持子女购房(成家购房、换购住房、为孩子上学购房等)或者给子女提供现金支持的主要手段。以代际支持为主要动机的老人,往往更看重住房资产属性,倾向于做“减量选择”,一则卖高价买低价,变现支持子女;一则就近子女居住,对子女提供生活支持。

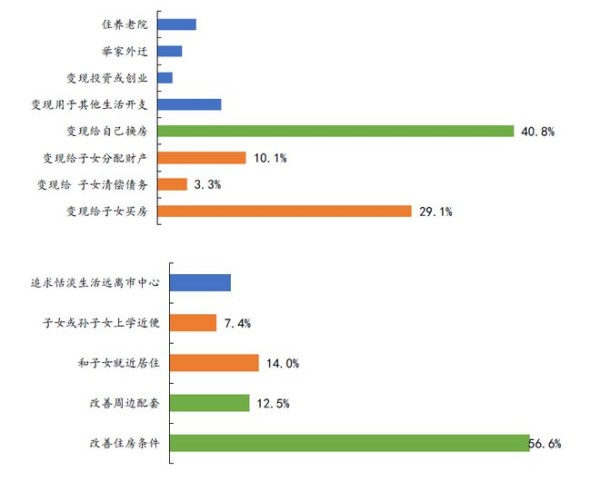

根据“双驱动模型”,除居住改善目的外,老年群体会出于代际支持的目的参与住房交易。这一观点在我们的问卷调查中同样得到验证,我们发现,在售房老人样本中,房屋变现更多出于支持子女的目的,其中最多的是帮助子女购房(29.1%),其次是作为财产分配给子女(10.1%)和帮子女还债(3.3%),合计达到42.2%,高于改善型换购。在购房老人中,出于同子女就近居住(14.0%)以及便于子女或孙子女上学(7.4%)等代际支持目的占比的达到21.4%。

图 4:售房老人(上)与购房老人(下)动机分析

03

老年群体置换模式:减量与增量并存

从置换路径角度看,在理想与现实之间的博弈下,老人在换购房屋的过程体现为减量置换和增量置换两种路径。

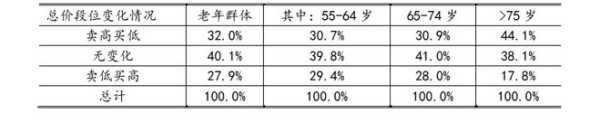

与中青年群体不同,老年人具有独特的减量置换模式。在置换过程中约有32%的人群选择卖出总价较高的住房,买入总价更低的住房,这与中青年群体置换过程中以增量改善为主的模式差异较大。

例如原值600-800万的老年业主,在置换后,超一半房屋价值发生下降。需要指出的是,尽管总价下降,但由于老年群体通常倾向于选择中间圈层、中间户型、中等面积、中等价格住房,相较于原有内圈层、小户型、高总价住房,其实际居住条件事实上也得到改善。

这一现象与老年人对子女进行经济支持有关,为了对子女进行资金支持或者生活方面的相互扶持,选择“卖高买低”利用剩余资金支持子女。

表 3:北京市老年群体房屋置换房屋总价高低变化

数据来源:北京链家研究院

如果说减量置换通常是老年人为平衡家庭需求的现实选择,那么对于家庭财富条件相对较好或子女依赖度较低的老年人,则有条件通过增量置换实现理想居住。

相较减量置换发生在中间价位段为主的情形,增量置换模式则更为频繁地发生在现有居住房屋价值较低或较高的两端人群。尽管在行为上同样表现为增量行为,但从动因上二者存在较大差异。

对于原有房屋价值较低的老年群体,其居住条件相对更差,因此其改善迫切性也更强,但受制于支付能力,通常表现为卖出原有200-400万的一居室住房,增加百万元左右,购入400-600万两居室住房。

对于原有住房价值相对较高的群体,考虑到其可能更强的支付能力。因此在家庭居所置换过程中,其表现则体现为“从好到优”。此类人群在置换过程中总体上偏好选择大面积商品住宅。

04

老年群体购房需求:

空间、社区与居所特征

从老年人购房目标来看,老年人具有显著的置业偏好。 空间指向上,老年人倾向于购置主城区及近郊区住房,这一点与中青年群体别无二 致; 社区选择上,老年群体相较青年群体更倾向于购置楼龄更新 、品质更高的社区; 在居住样态上,中间面积段、两居室、有电梯住宅则更为符合老年人居住需求,受到老年群体青睐。

空间特征:主城区中间圈层,与中青年群体近似

在空间偏好上,老年人倾向于购置主城区住房。与社会普遍认知“老年人喜欢安静的郊区”不同,老年人的空间偏好与青年近似,均向主城区靠拢,甚至其中心指向性更强。

注:按照2017-2022年北京市老年群体在该区域的购房量进行制作

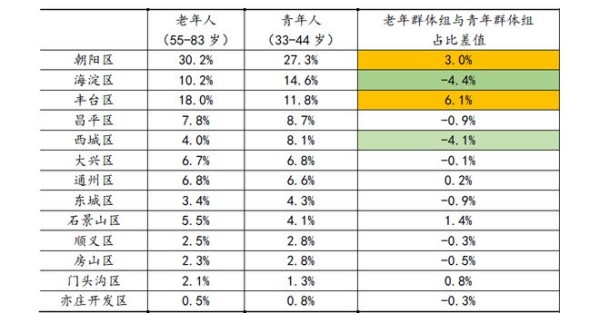

表 4:北京市老年与青年群体购房行政区域空间指向

数据来源:北京链家研究院

从环线视角的空间指向看,老年群体和青年群体的空间指向亦较为近似,绝大多数在二环外六环内置业,分别占比88.5%、89.5%,老年群体相较中青年更偏好中间圈层。

表 5:北京市老年与青年群体购房环线空间指向

数据来源:北京链家研究院

无论是行政区域还是环线空间指向看,老年群体和对应子女年龄的青年群体在置业上偏好一致且趋心性更强,这一现象有两种解释:

一是在代际支持导向下,老年人群更倾向于选择与子女较为接近的片区,可以更便利的对子女进行生活方面的照顾,或便利子女对自身的照护。

另一种解释则与老年人对公共服务的需求与指向加强有关,对于老年群体而言,随着年龄的增长,驾车的便利性和安全性都不佳,因此反而更依赖公共交通;与之类似的还有中心城区更好的医疗、商业等配套设施,更符合老年人更强的公共服务接入度要求。

社区样态:优质物业次新住房,更高品质要求

老年群体在社区选择过程中,体现出老年人对于社区品质更高的要求。其更倾向于购置楼龄更新、且物业服务品质相对更好的商品社区。

楼龄变化上,北京市老年居民在进行房屋置换时,七成以上选择楼龄更新的房子。如前所述,老年群体所居住社区建成年代久远,适老化程度低。因此老年群体在购置住房时自然更倾向于选择建成年代更晚的新房或次新住房,以期达到改善自身居住条件的目的。

表 6:北京市老年群体房屋置换房屋楼龄变化情况

数据来源:北京链家研究院

物业服务方面,与普遍的“老年群体物业付费意愿更低”的认知相悖,北京市老年居民在进行房屋置换时,六成以上居民置换后的房屋物业费更贵,且越老越追求更高的物业品质居住。

具体来看:在房屋置换时,63.2%的老年居民所置换房屋物业费更贵。而年龄越大,所置换房屋物业费增加的比例越大,对于物业服务及品质居住的要求越高。这一现象与老年群体自身活动能力减弱,对外部服务需求持续提升相关。

表7 :北京市老年群体房屋置换物业费变化情况

数据来源:北京链家研究院

居住样态:中等面积两居为主,居所适老化程度高

一个较为有趣的现象是,多数老年人在购房的过程中,最为主流的选择是倾向于“理想型”。无论其原有居住条件如何,老年群体均倾向于购置中等面积、中等套型、中等价格的“理想住房”,显示出老年群体在居住样态上存在共同需求。

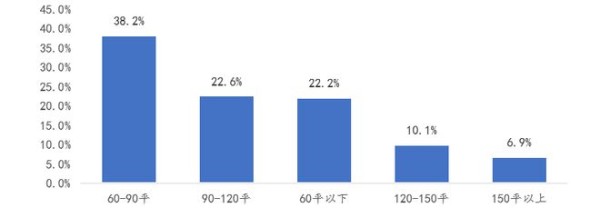

购房面积看,老年群体明显偏好于60-90平米的中间大小房屋,占比达38.2%;选择120平米以上房屋的老年人不足两成。推测是,面积较小的房屋能够减轻老年群体清洁和整理家务的劳动压力,且从心理层面上看,适中的居住面积也能减轻老人的孤独感。

图 5:北京市老年购房群体面积段结构

数据来源:北京链家研究院

在置换过程中,无论老年人原有房屋大小,多数老龄群体均会指向中间面积段进行置换,原居所面积小于60㎡的老年人,倾向于购置更大的房屋;而原居住在此面积段的老人依然购置近似面积住房;90㎡-150之间业主,则会置换更小面积的房屋;对于150㎡以上老龄业主,60-90㎡房屋也是其主要选择之一。显示出60-90㎡中间户型可能是老年群体居住需求、支付能力与代际支持等多重因素的博弈结果。

表 8:北京市老年群体房屋置换房屋面积变化

数据来源:北京链家研究院

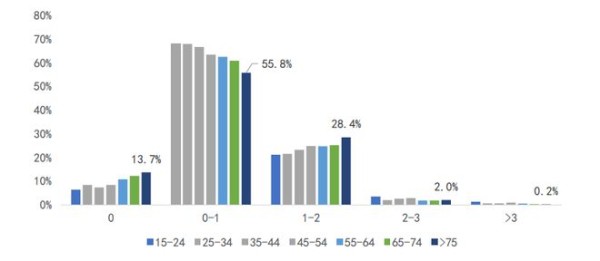

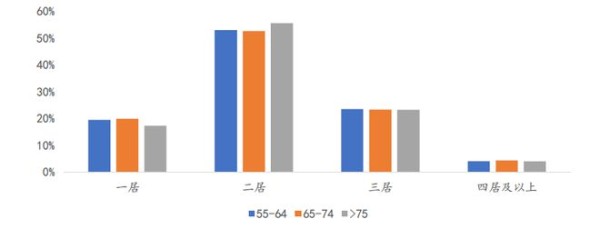

类似的情况同样发生在居室,老年群体明显偏好两居室,两居室购房占比超过50%。而在置换过程中,出现了与面积类似的趋向中间的情况。

北京市老年居民在进行房屋置换时,卖出一居室后,57.9%的居民选择扩增至两居室;原居住两居的业主在置换后仍然有57.4%居民继续选择购买两居室;而三居室业主置换后,有51.4%居民“降级”为两居室;在四居室业主中,同样有39.9%置换了两居室。

图6 :北京市老年购房群体居室偏好情况

数据来源:北京链家研究院

表 9:北京市老年群体房屋置换房屋居室情况

数据来源:北京链家研究院

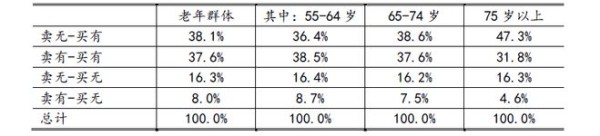

在居住样态上老年人倾向于选择更匹配自身居住需求的住房,典型的体现是电梯方面。

北京市老年居民在进行房屋置换时,有近四成居民卖出无电梯房,购入有电梯房。年龄越大,对带电梯房屋需求越强烈,55-64岁老年群体,卖出无电梯房买入有电梯房有电梯房的比例为36.4%;至75岁以上,该比例提升至47.3%。

对于无电梯房屋,老年购房群体则明显更偏好低楼层(1-3层),且年龄越大该趋势越明显。55-64岁在购买无电梯房时,选择低楼层的比重为52.4%;在同样情况下,65-74岁选择低楼层的比重为60.2%,而75岁以上人群占比则达到76.3%。

表 10:北京市老年群体房屋置换房屋电梯变化情况

数据来源:北京链家研究院

表 11:北京市居民购房无电梯房屋低、中、高楼层偏好

注:1-3层为低楼层,4-5为中楼层,6-8为高楼层

数据来源:北京链家研究院

特别声明:本报告基于中国人民大学劳动人事学院白晨副教授团队与北京链家研究院联合课题组认为可信的公开资料、运营资料或调研获取的资料编制,但对这些信息的真实性、准确性和完整性不做保证。 报告所载观点并不代表中国人民大学劳动人事学院、 北京链家置地房地产经纪有限公司或任何其附属或联营公司的 立场,且报告中的观点和陈述仅反映研究人员撰写及出具本报告期间当时的分析和判断 ,课题组未 来可能发表 其他与本报告所载资料不一致及有不同结论的报告,同时本报告可能因时间和其他因素的变化而变化从而导致与事 实不完全一致。 本报告中的观点和陈述不构成投资、法律、会计、税务或政策的最终操作建议。 本报告仅面向特定机构,报告副本为终端副本,本报告持有组织或个人不应向第三方发送副本或副本翻版。 本报告版权归课题组所有,未经书面授权,任何人不得对本报告进行任何形式的公开刊登、发表或者引用。

网址:2023年北京老年居住需求洞察报告出炉 https://www.yuejiaxmz.com/news/view/572155

相关内容

《2023年北京老年居住需求洞察报告》发布:积极老龄化 探索适老新居住《2023年北京老年居住需求洞察报告》发布:居住改善和代际支持成老人换房核心动因

《2022年老年人住房需求洞察报告》发布

《2022年老年人住房需求洞察报告》

机构:2023年北京长者购房需求上行,老年人群占比近10%

《2022年老年人住房需求洞察报告》发布 买房喜欢市中心和两居室 卖房近一半是“补贴子女”

老年人住房需求洞察报告发布:近两成选择子女居住地附近购房

报告|2023年抖音平台本地生活综合行业洞察报告

报告显示超4成老人换房基于改善需求 业界:适老化居住需多方共同发力

贝壳发布老年人住房需求洞察报告 我们调研了9467个家庭,探究老年人的住房需求与改善动因