一、刚性支出(占比50%-60%:7500-9000元)

1. 房租/房贷(30%-40%:4500-6000元)

- 若房租超过6000元,建议搬到郊区或合租,优先保障通勤时间≤1小时。

- 若为房贷,可尝试申请公积金冲抵或延长贷款年限降低月供。

- 示例:上海外环两室一厅租金约4500元,北京五环类似房源5000元左右。

2. 基础生活开销(20%:3000元)

- 饮食:1500元(菜场买菜+偶尔超市特价品,减少外卖)

- 水电燃气+话费:500元(关闭非必要电器,选择保号套餐)

- 交通:500元(地铁/公交为主,共享单车替代短途打车)

- 日用品:500元(批量采购纸巾、洗护用品,关注折扣平台)

- 用“记账App”监控消费,加入社区团购群抢低价生鲜。

- 办理“家庭共享套餐”,话费可降至月均30元/人。

二、家庭风险防御(占比15%-20%:2250-3000元)

1. 医疗应急储备(10%:1500元)

- 强制储蓄至专用账户(如支付宝“笔笔攒”),避免挪用。

- 补充建议:

- 为全家配置“百万医疗险”(年付约2000元,月均摊167元),覆盖大病风险。

- 社区医院签约家庭医生,小病优先基层就诊(挂号费5-10元)。

2. 子女教育应急金(5%-10%:750-1500元)

- 存入灵活存取的低风险理财(如银行T+0产品),应对学校临时收费。

- 省钱技巧:

- 公立学校兴趣班优先(费用约500元/学期),替代校外高价课程。

- 二手平台(闲鱼)购买教辅资料,成本可降低60%。

三、发展性支出(占比20%-25%:3000-3750元)

1. 子女长期教育金(10%:1500元)

- 定投指数基金(如沪深300),长期复利增值,专款专用。

- 替代方案:

- 若风险承受力低,选择“增额终身寿险”(年化3%-3.5%),锁定收益。

2. 自我提升(5%:750元)

- 考取行业证书(如PMP、教师资格证),提升职场竞争力。

- 低成本学习渠道:

- 中国大学MOOC(免费名校课程)、B站技能教学(如Python入门)。

- 参与行业社群(微信/知识星球),获取免费资源与人脉。

3. 家庭体验基金(5%-10%:750-1500元)

- 每月1次低成本亲子活动(如公园野餐、图书馆共读)。

- 替代方案:

- 办理文旅年卡(如北京公园年票100元),全年无限次入园。

四、极端情况下的生存策略

1. 收入骤降应急方案:

- 立即削减非刚性支出(如停用视频会员、取消外食)。

- 启动“技能变现”:业余时间跑腿(UU跑腿)、代驾(滴滴代驾),日赚100-200元。

2. 债务优化:

- 若有信用卡负债,优先协商“停息挂账”,避免利滚利。

- 申请“公积金提取”偿还房租(一线城市普遍支持)。

五、长期破局关键

1. 收入提升计划:

- 主攻“可叠加式技能”:如学习短视频剪辑(剪映)+文案撰写,承接企业宣传片外包(单项目收入3000-5000元)。

- 加入夜间兼职(如滴滴司机/便利店理货),月增3000-5000元。

2. 资产型副业尝试:

- 低成本试错:在闲鱼出售闲置物品起步,逐步转向倒卖折扣商品(如1688批发尾货)。

- 轻资产创业:代理社区团购(美团优选/多多买菜),赚取10%-15%佣金。

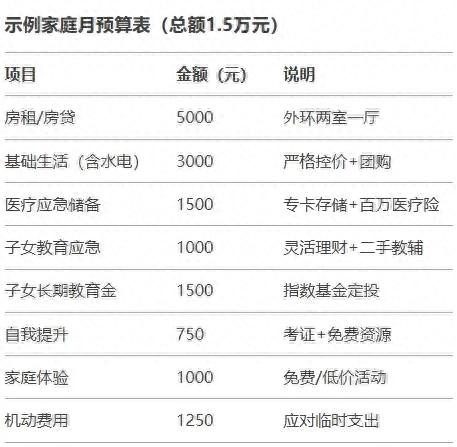

示例家庭月预算表(总额1.5万元)

执行要点

1. 全家参与:召开家庭财务会议,明确共同目标(如3年攒够10万教育金)。

2. 刚性执行:工资到账立即按比例分配,避免“先花后存”。

3. 季度复盘:检视预算偏差,动态调整比例(如孩子升学后教育支出上升)。

一线城市1.5万养四口虽艰难,但通过精细化管理和持续增收,仍可保障基本尊严并积累破局资本。关键是从“生存模式”逐步向“发展模式”过渡。