智能家居,谁的机会?

学会通过手机APP远程控制智能家居设备 #生活技巧# #数码产品使用技巧# #智能家居控制方式#

“小爱同学,我回家了!”

“欢迎回家,劳累一天辛苦了”

然后,全家的灯光慢慢高起,空调自动启动。作为一家之主的你,走进了“智能家居”之中。这是多年来科技界别对“智能家居”的期盼。

小米智能家居概念,视频来自阿邦。

自小米把物联网视作核心战略的一部份后,并把智能家居视作为消费级物联网的突破口,这使智能家居结结实实地火了一把。而且在 2020 年新冠疫情期间,不少人都在家办公,有分析指出疫情反而为为智能家居带来新机遇,也使近日愈来愈多人关注智能家居产业。但尽管如此,智能家电产业硬是没有火起来,更有不少人觉得这仅仅是个“伪需求”。

到底智能家居目前发展如何?当中商机如何?

当我们说“智能家居时,到底在说什么?

由于早前由于“智能家居”概念十分流行,因此不少媒体也指出,不少家电企业为了蹭一波智能家居的概念,推出了很多加了个手机 App 的“伪智能”产品。因此,在我们详细分析智能家居赛道之前,我们必须清楚知道,到底“智能家居”是什么玩意。

事实上,“智能家居”至今仍欠缺统一的定义,但比较官方的说法,主要来自英国的商贸及工业部给出的定义:“带有通信网络的家居,该网络连接关键的电器和服务,并允许对其进行远程控制,监视或访问。”他们认为,智能家居必须具备以下三个元素:1. 设备内联网,2. 通过网关 (Gateway) 管理的智能控制系统,3. 家居自动化。

知名分析机构 Gartner,更把互联家居 (Connected Home) 等同智能家居。他们认为互联家居就是通过网络连接实现多种设备、服务和应用程序的互连和互操作。这些服务和应用程序通过多个相互关联和集成的设备,传感器,工具和平台,为家庭居民提供了连接的,实时的,智能的体验,使个人能够远程控制和监视房屋以及在房屋内进行监控(上图)。

综合而言,我们可以把智能家居定义为:

由家电设备建构的物联网系统,在这个物联网里,设备之间可以自主运作,并相互协作,用户也能通过网络操作和监控相关的设备。

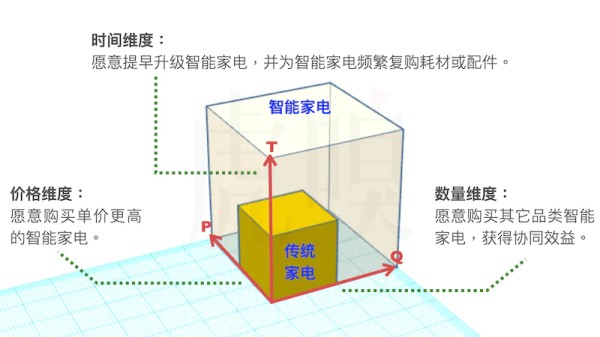

智能家居市场的三维增长模式

为什么会有智能家居市场的出现?全球大多数城市业已进入电气化时代,消费者大多已购买了足够的家电设备,导致家电市场渐渐饱和。可是,家电产品对于消费者来说,大多属于耐用品,迭代更新速度极慢,消费者很少会为了特定的新功能而购买新设备,家电产业难免因而失去增长动力。因此,家电产业通过全新技术和功能,诱使用户愿意以更高的价钱购买产品,也愿意提早更换新的家电设备。

但为什么家电产业如此青睐物联网?物联网带来新的功能,除了能吸引消费者提早为本来相当耐用的家电升级,并以愿意以更高的单价购买之外;更重要不同家电之间能带来协同效应,就能吸引用户增加购买其它品类的家电。此外,消费者更可以直接通过已联网的智能家电,更频繁购买各种家电耗材配件和服务,组成价格、数量与时间三个维度的全新市场矩阵,实现几何级别的收入增长(上图)。

小米智能家居概念,视频来自阿邦。

从文章开始里的小米智能家居展示,就能看到智能家居产业的野心所在。举例说,假设你已有小米的智能音箱,但用户要像上图一样“优雅地起床”?他就必须同时购买小米旗下的智能窗帘、智能胶囊饮品机。然后小米的智能冰箱又会及时提醒(诱使?)用户补充奶品,不但会增加用户购买这些耗材的频率,更由于这些设备默认小米的电商平台下单,进而带来多维度的业务增长。

智能家居为什么遇冷?

多年来不少分析机构因而不断唱好智能家居市场,但多年来坊间对智能家居的质疑,从来未有停止过。早前凤凰网采访了一些中国智能家居产业从业者,他们表示:“智能家居就是外行热闹、内行冷”、“智能家居做了那么多年都没有太大的发展,是一个‘伪需求’”,相关的投资数量,也从 2016 年的高峰渐渐滑落(下图)。

2008~2020年智能家居领域的投资数量与投资金额(图片来源:凤凰网)

但为什么智能家居会被坊间指为“伪需求”?为什么智能家居一直做不起?

凤凰网指出,从全屋智能的角度,要想实现智能家居,需要重新将家里装修一遍,成本太高;从单品智能逐渐渗透到用户家庭,用户又不可能只买一家的产品,不同产品之间很难互联互通。此外,中国智能家居产业联盟秘书长周军,也在采访里表示:

智能家居已有 20 多年发展,每隔几年都会有一个引爆点,但全屋智能的量并不大。” 周军谈到,虽然部分智能家居单品渗透率比较高,但以智能空调为例,用户激活率并不高,100人中不到 20 人会使用手机远程控制开空调。 这种挂着智能之名,实则还是卖家电产品,让很多从业者都不看好智能家居。

目前智能家居欠缺的,正正就大众一直所期望的核心功能:家电联网和协作。没有全屋智能,用户就不会为了起床就可以立即在窗边喝咖啡,而去多买设备。没有全屋智能,用户就不会因为冰箱可以语音订购牛奶,而去在小米商城购买耗材。原来产业期望的“三维增长矩阵”,就因为没有联网而无从建立。

为什么全屋智能是“伪需求”?

智能家居发展多年,已经有不少产品真的可以连上物联网,进行自动化操作。但是,并不是每用户都是全屋的设备用了智能家居产品,也不是每个智能家居产品,都能与其它智能家居产品协同操作。因此,这是否代表智能家居概念有问题吗?

图片来源:Andrew Lucas。

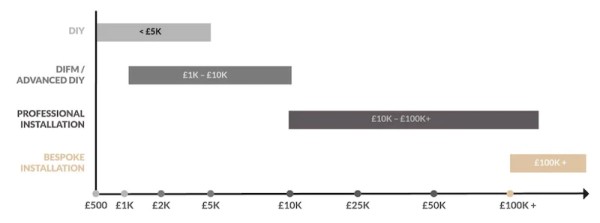

曾有专门为客户设计智能家居的英国公司计算过部署智能家居的成本(2017 年)(上图),即使是用户自行购买智能家电,零碎地买回来自己部署,也需要 5,000 英镑(约 45,000 人民币),而且效果可能并不太理想。如果要实现专业级的智能家居?成本可能要高达 100,000 英镑(约 90 万人民币)。当然,购买国产的智能家居产品,可能不用这么贵,但大家仍然能想像到成本也不会太低。

智能家居极度依赖物联网,但只有少量家电设备能够联网,仍然无法与其他设备产生协同效应,也无法带来整体联动,用户如果不是花大钱一次性购入大量智能设备,就无法感受到智能家居所承诺的酷炫体验,也难以通过购买产品获得更优质的生活。但由于一次性实现智能家居的成本如此高昂,这使消费者觉得投入的成本,远远高于得到的效用,因而觉得智能家电性价比不高。

然而,成本问题并不止于金钱,更有不少隐性成本。

要知道家居电子设备,不少也是耐用品,像电视、雪柜、微波炉以至门锁,都是一用就要用十年,要更换智能家居设备,用户必须弃置能原有正常运作的产品,可能造成的浪费,通通是用户的“机会成本”。此外,如果要体验更完善的智能家居协同?可能要通过全屋装修,大幅改动电气回路。要体验全屋智能,除了要购入大量设备,还要大兴土木?这可能走吓走不少买家。

更麻烦的是,一般消费者想要部署智能家居,不得不一个一个设备进行,包括挑选不同的协调功能,以及产品的不同触发方式,更要考虑这些产品究竟是支持哪一种标准,一不小心站错队了?未来要更换耗材、或是选购新设备,那就难上加难了。B 站智能家居自媒体“阿宁煲冬瓜”就表示,“不做功课就买准后悔”,这使消费者在部署时,要不冒着效果不好的风险,要不就是多花时间成本去“做功课”。

业界最初期望用户愿意为更优质的产品、更智能的功能,付出更多的金钱、以及更多的购买产品,但最终用户并不愿意,业界的期望通通落空。

小家电风潮带来的冲击

为什么用户并不愿意为了智能家居而付出更多?诚然,消费者仍然愿意为好的智能家居,而付出更高的价格。要知道戴森 (Dyson) 的家电售价高昂,但瞬间成为单品智能家电的翘楚,属于小米生态链的石头科技,也是增长快速。可见,消费者并不是不想要智能家居,他们只是仅仅不愿意为全屋智能付款而已。

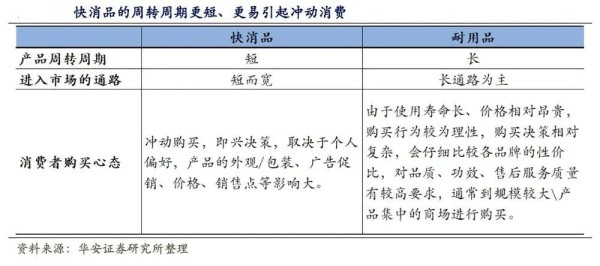

根据资料显示,2020 年首 1-13周,家电行业销售额整体同比下降了47.5%,家电三巨头美的、海尔和格力,今年一季度净利润同比降幅分别为22%、50%、73%。但厨房小家电在 3~4 月份的销量,同比增长分别为 31.3% 和 31.5%。为什么传统家电销售下滑,但厨房小家电业绩不跌反升?关键在于自互联网普及,大幅改变今天的消费模式,导致快消品 (FMCG) 大行其道。

图片来源:华安证券研究所 via 东方研究证券。

华安证券分析师表示,小家电正从耐消品向快消品转变,其快消品的属性正变得越来越强。特别是那些低单价高颜值的小家电,完全能刺激起用户的冲动型购买(上图)。可见,在非理性的快销品时代下,消费者仍愿意为酷炫的功能付款,而近年推动家电产业增长的火车头,并不是智能或物联网概念,而是快消品类型、美而廉的小家电。

但是,你很难要求一个普通消费者,在短时间之内就冲动地花大钱更换全家的家电,也更难要求费者看到酷炫的智能家居后,回家再仔细计划一番。任何人最初即使怀着多强烈的非理性消费冲动,但眼见各种复杂的规格、繁琐的部署、以至一次性的高昂成本,也会很快冷静下来,果断拔草。

目前智能家居设备的品牌和款式林立,但全屋智能家居成本之高、部署之难,使习惯快消品模式的现代消费者,根本难以入手。但尽管是以智能家居驰名的小米或海尔,均没有更简单、更便宜无痛方案,原因何在?

这是因为业界本身要部署“智能家居”产品线,一样极为困难。

智能家居,不够智能?

要知道“全屋智能家居”,必须要有统一的连接平台,但智能家居设备品种太多,而每一个品种的背后均属一个独特的专业。要知道造电视的不一定懂得造空调,造空调的不一定冰箱,而且还要考虑供应链的生产能力。

毕竟智能家居要横跨的度太大,要生产的品类也太多了,有多少公司能在研发链到供应链上,均有着如此完备的能力。也由于如此,小米在开拓智能家居的时候,也不得不通过小米生态链模式,对少量的单品智能慢慢培养,无法一蹴而就,实现无痛的全屋智能。

另一方面,像海尔或美的之流的传统家电公司,能覆盖大部份家电品类的传统家电企业,但传统家电却不需要互联网技术。因此,当传统家电企业在开发智能家电时,他们积累的物联网技术标准不多,更没有类似智能手机等互联网入口,这使传统家电企业在研发和生产全屋智能时,遇上巨大困难。

网民对某传统家电企业,旗下智能家电产品的评价。图片来源:知乎。

这些企业缺乏开发智能设备的经验,也无法积累智能设备相关的大数据,更无法积累互联网内容资源。最终,造出来的智能家电,要不就是智能设计造烂了,要不就是没有简单的入口设计,使用起来十分不便(上图),更有网民因而对传统家电公司如是说:求求你跟小米合作接入米家吧。

而且,即使像三星或索尼等跨国公司,拥有通盘的家电和智能技术,但以往他们无需考虑设备之间的互联,所以在研发产品时往往较为独立自主。当现在要开发产品之间的智能联动,他们就要与多个互联网公司进行跨平台联系、再打通数十个产品小组的沟通机制、为数百件产品构想数千个不同协作功能,然后再进行数以万计的验证和除错。如此大跨度的共同协操作,难度之高,可想而知。

以三星和 LG 两家公司为例,据消息指出,即使是拥有海量智能设备入口、以及不俗人工智能技术的三星,也不得不先把 Bixby 语音助手应用于手机和智能冰箱,以后再逐渐渗透到其他智能家电。而据 LG 内部人士表示,他们宁愿选择将在比较擅长的领域使用自己的技术,在薄弱的领域进行合作,目前试图与谷歌和亚马逊在内的伙伴建立良好的生态系统。

被互联网公司拦腰一刀

可见,智能家电公司要不就把“全屋智能”功能做烂,让用户更不敢用全屋智能,要不就是与互联网公司合作,乖乖地为别人的平台作嫁衣裳。不想为他人搭建平台的传统家电公司,一直无法把全屋智能做起来;愿意依附大平台的中小型家电的企业,又没有生产全屋家电设备的能力。最终,智能家居市场上就只有单品智能设备能够借着小家电风潮突围而出,全屋智能家居的美梦,仍然难以实现。

更讽刺的是,无论智能家电企业是否需要倚赖互联网公司帮忙,他们仍然会被这些互联网公司拦腰先砍一刀,智能家电的利润空间被严重压缩了。

向来,传统家电厂商并不会特别在自己的产品加入网络功能,但现在为了智能家居,就不得涉足这些不熟悉的技术。

尽管这些网络技术水平不一定很高深,但相关的供应链或是专利范畴,却早被不少网络巨头所垄断。当家电公司要为产品联网之时,除了要增加研发费用之外,也不得不增加采购相关元件、以及相关专利许可费的费用,直接导致产品的成本进一步增加。

图片来源:基业常青经济研究院 via 东方研究证券。

也许相比手机来说,物联网标准的成本会相对较低,但也相对更为复杂。由于物联网场景众多,有重视速度和带宽的 Wi-Fi 标准,也有 NB-IoT 或 ZigBee 等重视成本和能效的窄带网络。企业要发展全屋智能,必须按着不同需要、以及不同平台的标准进行细分开发,甚至可能为了不同平台的兼容性,在一个产品之内同时兼顾多个标准,白白增加成本。

但问题并不仅仅如此。联网的智能家居也需要云平台,相关的服务器和云服务成本,又会是另一笔费用,毕竟不少像华为等云服务供应商,早就把都把智能家居当作是拓展云服务的机遇所在。此外,如果智能家电还需要使用人工智能,而企业自家并无相关积累怎们办?接入科大讯飞或 Nuance 等语音识别技术,又将要另一笔费用。

但这通通都不要紧,最要紧的是:当你增加了成本,搞出了各种物联网功能,但偏偏用户对此并不感兴趣,反而宁愿花更多的钱,购买颜值更高、或是更为实用的小家电,厂商只会觉得这些钱花得冤枉,从而进一步打击家电厂商的开发意愿。

凤凰网采访某 TCL 员工就曾谈到,比如将一款空调改造成支持Wi-Fi、蓝牙连接等功能成本并不高,但是空调本身的利润经过去几十年的低价竞争,利润有限,而智能化改造后,产品价格并不会大幅提升,反而增加成本,更低的利润,使各家家电厂商积极性都不高。

互联网公司不在乎全屋智能

既然全屋智能难以实现,而且智能家居赚不了钱,搞得一般家电公司,都开始冷待智能家电,为什么一堆互联网公司仍然扎堆智能家居,为什么以互联网思维自居的小米,仍然继续在智能家居发力?

这是因为互联网公司,其实并不怎样在乎你的家居是否全屋智能、甚至不在乎你的家电是否有任何智能技术,他们想要的只是要你的家庭电器,能接入全球互联网而已。

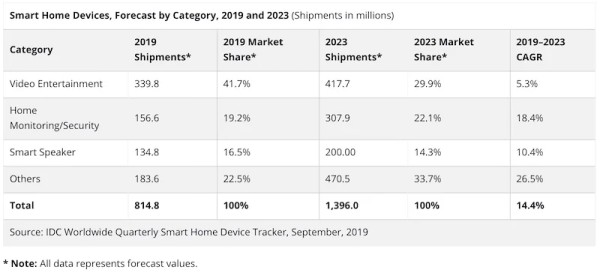

图片来源:IDC。

根据 IDC 统计的数据里,直至 2019 年为止主导智能家居市场的产品,仍然以影视娱乐、保安监控、智能音箱等廉价产品为主(上图),这些廉价、小巧又酷炫的小家电产品,正好是主流快消品的套路,因而也在目前的家电市场里,深得用户爱戴。

问题是正如先前所说,目前全屋智能仍然未能普及,智能家电的盈利能力也很有限,那用户为什么买这些智能家电产品?互联网厂生产这些智能家电的目的又是什么?目的很简单:让你即使不在使用智能手机的家里,仍然在互联网公司的包围中。

以 IDC 数据里比重最重的影视娱乐为例,IDC 分析师 Jitesh Ubrani 就表示:“内容和服务将在智能家居市场中占据领先地位,因为诸如 Fire TV 或 Chromecast 之类的视频娱乐产品(作者注:就是电视机顶盒子之类的产品),将成为进入互联网家居产品世界的入门产品。"换言之,目前在“影视娱乐”设备本身,并不是为了与其他家电进行协同,仅仅是为了使用电视上网,使用“内容平台”而已。

图片来源:voicebot.ai。

让我们再以近年相当受到大众重视的智能家居赛道--智能音箱,很多人以为“智能音箱”的重要性,在于它将会取代手机,成为智能家居的入口。

但根据 voicebo.ai 调查显示,美国智能音箱用户,绝大部份只会在智能音箱上进行串流音乐播放、查询天气、或是设定闹钟等手机常用的功能,只有不到 1/4 的用户,才会每天使用智能音箱操作智能家居设备。

智能家电目前只是手机的延伸

简言之,用户真正使用的并不是家具本身智能功能,而是设备背后的种种服务平台,包括串流音乐、网络资讯、以至语音助手等等的互联网服务。所谓的“智能家居”,智能的不是“家具”,而是家具背后的“互联网服务”;智能家居不是传统家电的“智能版本”,而是单纯把家电作为智能手机的延伸,干的其实仍然是智能手机的活。

图片来源:虎嗅。

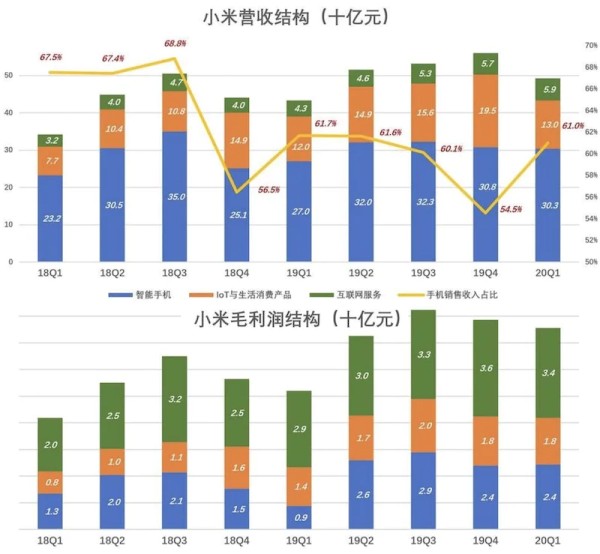

明明不少家电公司也抱怨智能家电赚不了钱,那为什么以互联网思维自居的小米,偏偏还能”把智能家电的价格降得这么低?要知道小米向来强调自己并不在硬件上获利,所以即使小米在物联网产品(上图上方橙色条)的收入并不低,但实际毛利率均并不甚高(上图下方橙色条)。

小米毛利当中的最大部份,其实来自手机和物联网所承的互联网服务(上图下绿色条),包括广告、游戏等等。智能家居只是基于小米“铁人三项”(硬件、互联网、新零售)的其中一个载体,通过低利润率硬件,引来高利润率的互联网服务而已。

试想想,目前最火热的电视机顶盒子或智能音箱售,售价低得可怕,光卖这些廉价设备,根本赚不了大钱,但除了小米之外,中国阿里巴巴和百度两家互联网服务公司,而美国也有 Google(互联网)和 Amazon(电商)两大平台力推智能音箱。要知道 Google 和 Amazon 并不是首次通过这种手法,他们多年前早就分别推出廉价的 Nexus 7 和 Kindle Fire 平板,来开拓互联网相关市场。

现在,这些互联网公司就把智能理念铺垫到家居之内,目的只是让我们在家中放下电话的时候,仍然能吸引我们使用这些互联网公司的服务,借此推销自家的付费服务。即使你完全不愿付费使用服务,他们也能通过你的家居行为取得隐私信息,对你精准投放广告,也可以诱你使用他们的电商平台,购买相关产品获利。

但是,没有相关平台的家电公司,又如何与用这种吆喝贱卖的手段促销?

智能家居还真的有前景吗?

由于智能家居极度依赖物联网,只有一台设备联网,就无法与其他设备产生协同效应。所以消费者在部署初期,如果不大洒金钱,就很难获得很好的体验,加上目前家电厂商在全屋智能的部局并不完全,更使近年倾向“快消品”消费模式的用户,难以对此感到兴趣。

如是者,智能家居还有前景吗?

还是有的。毕竟消费者家电产品再耐用也好,总不可能完全不更换。随着时光荏苒,消费者会慢慢淘汰老旧的家电,换上智能家居设备,每增添一件智能家电所换来的体验,将会愈来愈高,部署的边际成本就会愈来愈低(上图),这时智能家居的市场将会迎来大爆发。但等到智能家居大爆发,可能还需要一段不短的时间。

然而,考虑到目前智能家电产品的销量仍然是不愠不火,我们几乎可以肯定,目前智能家居市场远远未到爆发的阶段,只有单品智能小家电才能有比较好的销量。假设一台基础家电(例如电视、空调或冰箱)的产品寿命约为 5 至 10 年,那要等到消费者大规模进入全屋智能,最少也要在 2023~2025 年左右,在这时候才能谈得上全新的三维市场矩阵。

但无论智能家居发展速度如何,大型互联网公司仍然会通过旗下的智能家居平台、云服务以及各种物联网标准,提早收割对智能家居感兴趣的家电公司和消费者。智能家居的核心是互联网,真正的机会仍然是留给拥有互联网技术的公司。

因此,家电公司与其冒进地强行推出不够智能的智能家居平台,然后任互联网公司收割韭菜,倒不如把更多的精力用于单品智能,并进一步打磨自家的物联网技术水平,准备迎接未来智能家居的真正爆发点。

网址:智能家居,谁的机会? https://www.yuejiaxmz.com/news/view/501327

相关内容

智能家居,谁的机会?中国的人工智能虚拟机器人,中国的人工智能虚拟机器人是谁

diy家居灯的方法有谁会?

五大智能家居平台比较,看谁能活到最后

让生活变智慧,谁能率先打造智慧家庭“新居住”范本?

世界五大智能家居平台,谁能够笑傲苍穹?

【智能家居】智能家居产品,智能家居设计

谁能简单介绍下家居生活常识?

智能手机与居家虚拟助理将会是未来个人金融的服务门户

控制权大作战:谁才是智能家居系统的控制中心?

随便看看

最新动态分享

- [宜家(IKEA)]:2024年度家居生活报告

- 宜家IKEA:2024年度家居生活报告

- 未来之家会更聪明,也会更懂人。

- IKEA·日常生活的诗意——宜家创意视频广告欣赏

- 这个很不“宜家”的宜家广告有点治愈

- 未来十年家居演绎:宜家AI预测三大生活情景

- 宜家:中国消费者结构和消费习惯发生了变化

- 宜家合肥商场: 拥抱家居新灵感,给生活“家”点美好

- 宜家 是怎样将自己变成一种生活方式的?

- 宜家合肥商场12月15日盛大开业 拥抱家居新灵感,给生活“家”点美好

热点动态分享

- 3106

- 2912

- 2878

- 2603

- 2447

- 1945

- 1683

- 1567

- 1545

- 1379