不卖=不亏?湖北宝妈的理财理财“历险记”

本期我们投稿的是湖北襄阳、身兼多职的宝妈,一起来聊聊“不卖等于不亏”吗?如何在投资中享受快乐?不仅在生活心态向上,投资过程也要积极向上!

苏太太投资经验

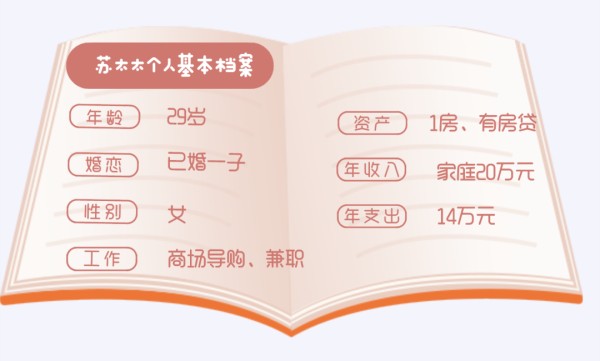

苏太太来自湖北的二线城市,有个幸福美满的家庭,育有一子。

她从2018年开始进入股市,虽没有赔光,但也遭遇了大幅亏损。2020年开始接触基金,直播间也看了不少,学习基金投资知识的同时,也下单了许多基金产品。但今年开年震荡,把她去年的盈利都赔没了,考虑后还是不想“割肉”,只能选择被动持有,用“不卖就不亏”来安慰自己,决定就闲钱投资,看长期吧。

收入方面,家里老公和她都很务实勤奋,他们的年收入固定的8万左右,但由于去年疫情的影响,让他们对于收入来源有更多的考虑,分别找了兼职,这样一来,家庭的年收入可以达到20万。

支出方面,每年固定日常支出12万,其中宝宝幼儿园一年要2万,后续在教育方面会有更多的支出,虽然收入不高,一部分收入也不稳定,但她还是想给孩子更好的教育、更多的机会,宁可自己苦点,也想方设法希望孩子有更好的明天。房贷这边50万左右要还。

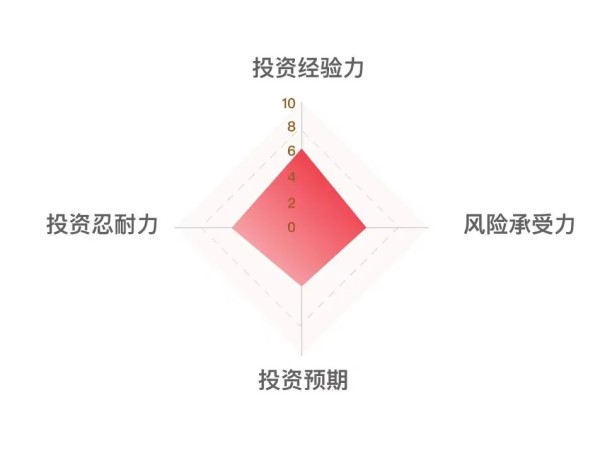

从苏太太补充的描述看,目前投资品种:银行定期理财5万、宝宝类等6万,剩下10万闲钱的投资基金。买基金的经验上:从去银行买→朋友推荐买→直播买(也学知识)。品种变化上:从偏股型→偏债类,经历了震荡后,她意识到要选一些亏本概率不高,稳定性好的偏债基金,所以我们在投资雷达图做出如上分析。

根据苏太太提供的信息,我们将苏太太归到“理财升级玩家”:

苏太太的理财困惑:我该什么时候卖?不卖就不亏吗?

分析:

苏太太的理财误区

1、理财中忽略适当止盈

在理财路上兜兜转转的她,跟着推荐和直播匆忙买了一些基金产品,可能还未对产品有充分认识。普遍的做法是:上涨时候有信心,补点仓;下跌时候,觉得心里很恐慌,赶紧卖。心情跟着指数走,不知不觉就陷入追涨杀跌。

2、投资路上跟风的情况较多,缺乏主观判断

她在意识到市场波动后,减少股票权益类、增加了偏债混合和债券类,逐步降低了风险,但总体的投资行为风格上,还是无法避免跟风盲从。对自己的投资习惯和偏好认识不够明确。

3、日常开支压力太大

很多家庭遇到的问题都是:有了房贷后,攒不下钱。我们看到苏太太他们在“开源”方面做足努力,固定工资与兼职齐头并进了,但深入分析,我们发现,他们未来有一笔很重要的支出在子女教育上,压力还是较大的。如何“节流”也列入考虑范围。

根据苏太太个人情况,

我们给出以下理财建议方案:

1、盈利部分落袋为安,增加固收产品配置

她或许也想过将盈利部分落袋为安,但她脑海中或许会出现这样的疑问:“卖了之后,买别的,收益不一定那么好,不卖的话,又不知道什么时候止盈。怎么办?”

建议苏太太从以下三方面参考:

首先,考虑为什么要止盈?收益和风险总是形影相随的,想要获得更高收益必然要承担更高风险。市场总会调整,我们不能过度乐观,“落袋为安”并不是违背了“长期持有”。

再者,我们要考虑止盈哪个部分?权益类基金的波动较大,若遇到市场回调,会导致客户心理承受不了,而忍不住杀跌,最终从“浮亏”变成了“实亏”。先将持有的基金中盈利的部分进行止盈,比如购买基金10万元,盈利1万元,可以先赎回1万元基金。

最后,盈利部分减仓后,钱往哪里走?若实在不想错失一些机会,可投资一些固收产品,因为固收产品可以不用过多考虑择时,是长期稳健配置的选择之一,伺机可以再转换成权益类基金。

心态把握上,我们分主动和被动:

1、主动方面——“目标止盈”,设置自己一个适当的盈利目标,到达后进行主动的减仓操作;这部分还可以采取分批止盈,设置减仓比例,逐步进行调整。

2、被动方面——“到期止盈”,这里是指自己的资金使用的周期到了,拿不住而被迫卖掉基金,有时还未达到心理盈利目标。当这种情况不可避免出现时,需要我们多考虑上方的“目标止盈”,或许能将被动化为主动。

2、适当控制开支,重新寻找平衡点

有句话说到:“有了房贷的家庭,或许经不起任何意外。”下定决心买房,加入还房贷的行列,并不仅仅意味着生活压力增加,也意味着愿意承担这份挑战,是人生向前迈进一大步的体现。

这时候,又提到我们之前聊过好多次的配置建议了。一方面,别忘了给家庭的主要支柱选配适合的保险;另一方面,应急准备金也要划出,用作3-6个月的生活费。

我们看到苏太太对于孩子的支出是毫不吝啬的,除了每年2万的私立幼儿园费用,还计划报辅导班及其他兴趣班,这部分开支占她总流动资金的比例是不低的。所以,这里我们在佩服苏太太夫妻俩对于生活的勤奋坚韧的同时,也希望他们能够量力而行。很多时候,孩子的教育很多不一定都是求最好最贵;要求最适合的。孩子一定有他发挥的领域,我们要对孩子有信心,作为宝妈,我们也要把一些预算放在自己身上。

3、积极乐观的投资精神,有助于生活向上发展

本案例中,最深刻的感受是苏太太一家的乐观精神,在电话沟通的过程中,苏太太和苏先生笑谈了自己的投资故事,虽多多少少都经历了波折,但他们对投资依然充满信心。特别是那句“我想着不卖,是不是就不亏?”让我们印象深刻,也成为了本期的标题,这里也给他们两个小贴士,希望能有所启发:

【乐观同时,保持理性】

在投资路上,如果这时我们能保持头脑冷静,清醒认识市场、管理好预期,相信面对当前市场就能少些心理落差,多些平常心。而这样情况下做出的投资决策相信也会有更好的效果,也更利于我们捕捉各种投资机会。

【认识风险,构建组合】

A股向来具有较大波动的特点,他们的乐观精神在投资中就显得尤为重要。我们长期看好A股市场的未来发展,基金投资本身也是一个长期的过程,需要时间来追求实现资产的长期稳健增值,而对比直接投资股票,基金通过构建合理的投资组合,波动性低于股票,本身就能帮助有效分散投资风险。

除了手动配置固收及现金类理财产品外,也可以直接配置偏固收类投资组合。这样配置,相比全部放在银行收0.3%的活期利率,或更有盈利的空间。选择投资组合优点在于,由专业人士或机构进行资产配比,对投资者的金融知识要求不高,对苏太太来说也是较为省力的选择。

(文章来源:长安基金)

(责任编辑:93)

网址:不卖=不亏?湖北宝妈的理财理财“历险记” https://www.yuejiaxmz.com/news/view/17804

相关内容

月月花钱如流水,不如试着理理财。财务管理专业个人简历(精选5篇)

如何管理个人财务以应对不同支付需求?这种财务管理方法有哪些潜在风险?

财务管理个人简历范文(6篇范文)

生活中的财务管理与个人理财PPT课件.ppt

家庭理财宝典:生活中的理财知识大全集

这10个容易被忽视的理财小贴士,再不知道就晚了

个人财务风险管理研究

个人财务风险管理探析

如何管理好家庭财务? 需注意4大危险信号

随便看看

最新动态分享

- 高血压病的饮食疗法指导

- 高血压食疗法吃什么

- 高血压病的饮食疗法

- 【高血压病人的饮食方法】

- 高血压的饮食治疗措施

- 高血压应该如何饮食

- 高血压如何食疗

- 饮食怎么治疗高血压

- 【高血压饮食怎么调理最好】

- 【血压高怎么调理食疗】

热点动态分享

- 2593

- 2510

- 2183

- 2104

- 1733

- 1704

- 1632

- 1483

- 1290

- 1267